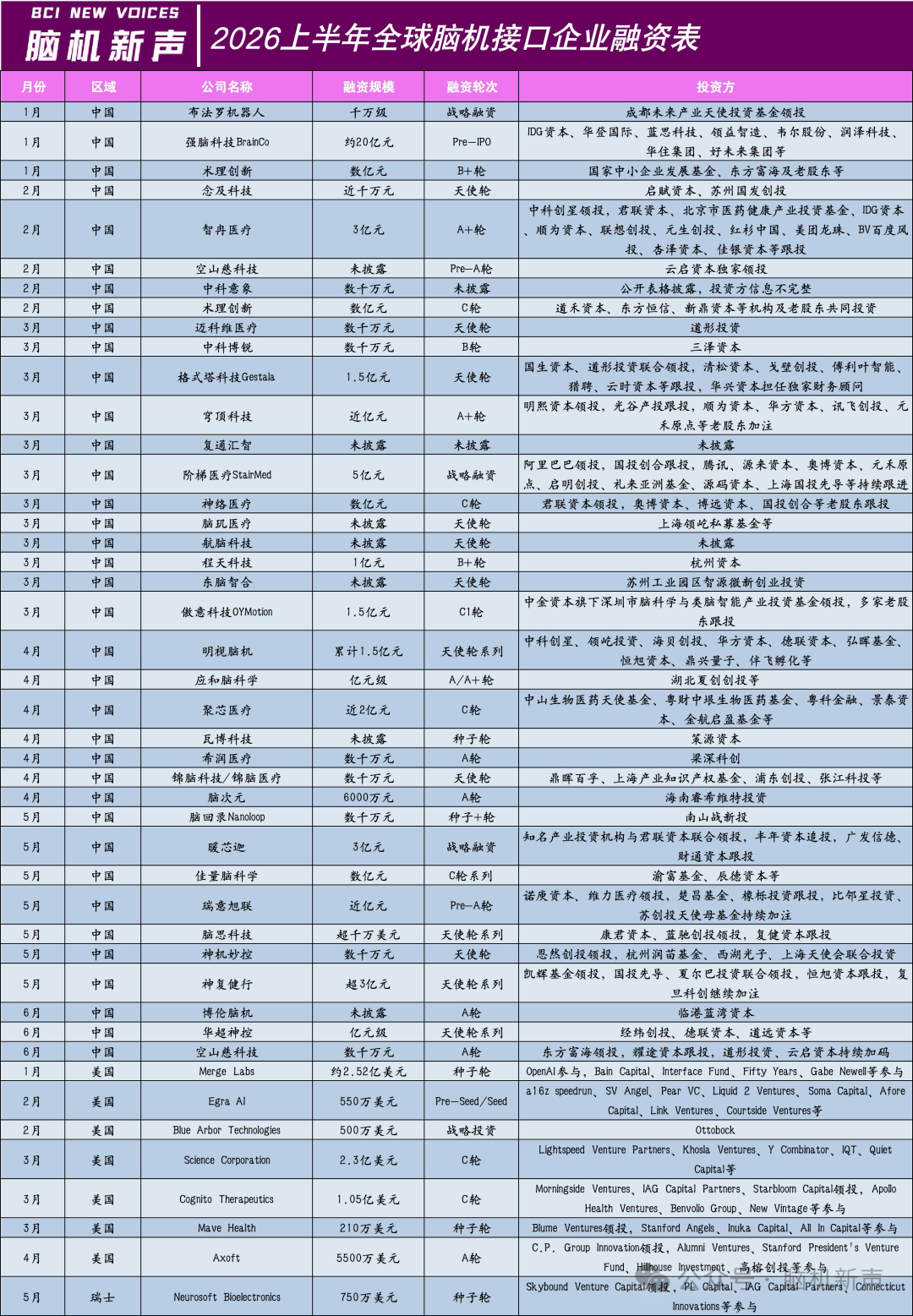

2026上半年,全球脑机接口融资超100亿

但,钱的流向和结构,比总金额更值得我们细看。

*统计日期截止至2026年6月

*统计日期截止至2026年6月

海外上半年披露的脑机接口融资共8起,全部集中在北美和欧洲。金额分布极不均匀——Merge Labs和Science Corporation两家公司合计拿了约34.7亿人民币,占海外总融资额的73%。

1月,Merge Labs完成2.52亿美元种子轮融资。 投资方包括OpenAI、Bain Capital、Interface Fund、Fifty Years、Gabe Newell。种子轮拿2.5亿美元,在脑机接口领域没有先例。Merge Labs做非植入式高带宽脑机接口,不依赖开颅手术,通过外部传感器阵列实现大脑信号读写。这家公司目前没有公开的临床数据,也没有FDA注册记录。OpenAI的参与是这笔融资最受关注的部分——这家AI领域头部公司进入脑机接口赛道的时间不到一年,就投出了一轮2.5亿美元级别的融资,其背后的判断是:高带宽BCI + AI可能成为下一代人机交互的基础设施。

2月,Egra AI完成550万美元Pre-Seed/Seed轮融资, a16z speedrun、SV Angel参与。方向是EEG基础模型——用AI模型处理脑电信号,试图成为脑机接口领域的信号处理基础设施层。同一月,Blue Arbor Technologies获得Ottobock 500万美元战略投资,Ottobock是全球最大的假肢和外骨骼公司之一,这笔投资的逻辑很直接:产业资本在BCI领域的典型布局,不是投赛道,是投供应链。

3月,海外融资达到高潮。 Science Corporation完成2.3亿美元C轮融资,Lightspeed Venture Partners、Khosla Ventures、Y Combinator、IQT等机构参与。核心产品是PRIMA,一种视网膜植入式视觉恢复脑机接口,已完成早期人体试验,有初步视觉恢复数据,当前阶段的重点是扩大临床规模、推进FDA注册和商业化准备。C轮2.3亿美元,说明PRIMA已从"技术验证"进入"商业化前夜"——视觉恢复是脑机接口领域最接近商业化的适应证之一。同一月,Cognito Therapeutics完成1.05亿美元C轮融资,方向是非侵入式神经调控治疗阿尔茨海默病,2024年发表的二期临床数据显示患者认知衰退速度明显减缓。Mave Health完成210万美元种子轮。

4月,Axoft完成5500万美元A轮融资。 Axoft做生物仿生植入式脑机接口——极薄、超柔性的纳米级电极阵列,可以在不损伤脑组织的情况下长期植入并记录神经信号。已在欧洲完成早期人体试验,当前推进全球多中心临床和GMP制造能力建设。

5月,瑞士Neurosoft Bioelectronics完成750万美元种子轮融资。 做软性、可拉伸脑接口,技术路线介于侵入式和非侵入式之间。

国内上半年37起融资,覆盖从天使轮到Pre-IPO的全部阶段。逐月看:

1月,3起。 强脑科技完成约20亿元Pre-IPO融资,IDG资本、华登国际、蓝思科技、领益智造、韦尔股份等参与。上半年国内最大单笔融资。强脑科技核心产品BrainRobotics智能仿生手2024年出货量超过1万只,投资方中的产业资本(蓝思科技、领益智造、韦尔股份)说明其商业化逻辑已向消费电子等泛场景扩展。术理创新完成数亿元B+轮,布法罗机器人完成千万级战略融资。

2月,5起。 智冉医疗完成3亿元A+轮融资,中科创星领投,君联资本、红杉中国、美团龙珠等跟投。智冉医疗做高通量柔性脑电极阵列,可实现1024通道以上神经信号同时采集,A+轮3亿元在脑机接口领域属于高估值区间。空山慈科技完成Pre-A轮,念及科技完成近千万元天使轮。术理创新在2月完成了第二次融资——数亿元C轮,1月B+轮、2月C轮,两个月内连融两轮。

3月,12起。上半年融资最高峰。 阶梯医疗完成5亿元战略融资,阿里巴巴领投,腾讯、启明创投、礼来亚洲基金、源码资本等跟进。阿里和腾讯首次联合投资脑机接口公司。阶梯医疗做微创植入式脑机接口,通过特殊手术方法将电极经血管植入大脑运动皮层附近,无需开颅。格式塔科技完成1.5亿元天使轮融资,由彭雷与陈天桥联合创办,主攻超声波脑机接口——全球范围内只有极少数团队在做。1.5亿天使轮,资本愿意为早期但有想象空间的技术路线支付溢价。傲意科技完成1.5亿元C1轮,穹顶科技近亿元A+轮,神络医疗数亿元C轮,程天科技1亿元B+轮。迈科维医疗、中科博锐、脑玑医疗等多家早期公司也完成融资。

4月,7起。 轮次整体前移,早期项目密集。明视脑机累计完成1.5亿元天使轮系列融资,方向是视觉脑机接口。聚芯医疗近2亿元C轮,应和脑科学亿元级A/A+轮,脑次元6000万元A轮,锦脑科技、希润医疗各完成数千万元融资。

5月,7起。 大额融资继续。暖芯迦完成3亿元战略融资,国内视觉脑机接口领域头部企业,已与多家医院建立合作,正在进行早期人体试验。佳量脑科学完成数亿元C轮系列融资,投后估值接近10亿美元。神复健行完成超3亿元天使轮系列融资,方向是植入式脑脊接口,技术门槛极高但潜在市场巨大。瑞意旭联近亿元Pre-A轮,脑思科技超千万美元天使轮系列融资。

6月,3起。 华超神控亿元级天使轮系列融资,空山慈科技数千万元A轮,博伦脑机A轮。

国内37起融资,核心BCI领域约45.6亿元,含神经调控等扩展领域约58.9亿元。金额分布不均匀——强脑科技一家约20亿元,阶梯医疗5亿元,智冉医疗3亿元,暖芯迦3亿元,神复健行超3亿元,五家合计约34亿元,占国内总金额58%。剩下32家合计约25亿元,平均每家公司不到8000万元。

海外8起融资,总口径约47.7亿元。Merge Labs(18.1亿元)和Science Corporation(16.6亿元)两家合计占73%,其余6家合计约12.9亿元。

国内的特征是"面宽"——几乎每月都有多家公司获得融资,覆盖侵入式、非侵入式、视觉BCI、超声波BCI、康复机器人、神经调控等多个方向。多条技术路线并行探索,资本在多个方向上同时下注。

海外的特征是"头重"——少数平台型公司拿走绝大部分资金,每家公司都有明确的技术路线和临床目标。Merge Labs的非植入式高带宽路线、Science Corporation的视觉恢复路线、Axoft的生物仿生植入路线——各自在细分领域内已是全球领先,资本的选择是押注龙头,不是分散下注。

海外轮次呈现"两端大、中间小"的特征——要么是极早期的种子轮(有想象空间但无临床数据),要么是极晚期的C轮(有临床数据且接近商业化),中间阶段(A/B轮)的公司较少获得融资。这说明海外脑机接口产业的分化已经很明显:要么有足够有想象力的早期技术平台,要么已有足够的临床证据证明技术有效,中间阶段的公司如果没有明确差异化优势,反而很难拿钱。

国内则不同。从天使轮到Pre-IPO,几乎每个阶段都有融资事件发生,分布相对均匀。尤其是3月和4月,格式塔科技1.5亿天使轮、明视脑机累计1.5亿天使轮、神复健行超3亿天使轮系列——这些大额早期融资的出现,说明国内资本愿意为早期但有想象空间的技术路线支付溢价,同时也说明国内脑机接口产业仍处于多条路线并行探索的阶段,尚未出现明显的赢家通吃格局。

本文2026-06-27 10:34:17发表“行业新闻”栏目。

本文链接:https://www.yixiuqixie.com/article/1105.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf