美敦力高管,选择加入尚处亏损的康复企业

来源:医休器械平台旗下公众号-医休NNR

作者:康复哥

大家好,我是康复哥。

近日,曾在医疗器械巨头美敦力(Medtronic)工作近20年的高管Mark Grant,转而加入了一家年营收仅两千万美元出头、尚未盈利的康复技术公司Lifeward Ltd.(原名ReWalk Robotics)。这样的选择不禁让人疑惑:是什么吸引这位经验丰富的行业老兵投身这样一家“小而亏损”的公司?本文将从Mark Grant的职业履历、Lifeward公司的发展历程、Mark Grant加盟的原因和挑战,以及康复医疗技术行业的趋势四个方面展开探讨。

Mark Grant的职业履历与领导风格

Mark Grant在医疗器械领域拥有近30年的从业经验,可谓资历深厚。他于2004年加入美敦力,并在此后近20年中担任过多个领导职位,最终晋升至美敦力美洲区副总裁。在美敦力任职期间,Mark Grant负责和参与的业务领域广泛而富有挑战性。他曾领导制定并执行商业战略,以确保美敦力糖尿病居家护理等业务线每年的营收目标达成;他还通过与美国退伍军人事务部(VA)等机构建立联系,开拓新的付款方渠道,拓展了公司产品的市场覆盖。与此同时,他注重优化营收周期管理,根据市场趋势和竞争情况发掘新的商业机会,并在内部主动进行业务架构调整,以适应不断变化的运营需求。这些经历展现了他卓越的商业敏锐度和适应变化的管理风格。

在领导风格上,Mark Grant以战略规划和市场开拓见长。他善于打造多渠道销售和服务团队,注重销售培训与临床支持,并重视医保报销策略和市场准入。这一点在他后来离开美敦力后任职的IMRA Surgical公司也有所体现——在加入Lifeward之前,Mark Grant曾担任IMRA Surgical的美洲区总裁兼首席商务官,负责为一个全新的手术培训技术类别建立运营和商业战略。

IMRA Surgical主打先进的伦理外科手术培训解决方案(通过新型材料科学避免传统动物或遗体标本等培训方式),Mark Grant在该公司不仅构建了多渠道营销体系来推动产品商业化,还在融资和制定企业发展战略方面发挥了关键作用。

这些经历充分说明,Mark Grant既擅长大型跨国企业的业务管理,也有能力在新兴技术公司中从零搭建商业化体系。他以渠道拓展和战略执行力见长,管理风格强调“直面市场需求、快速迭代策略”,这为他在不同规模的企业环境中都取得了业绩贡献奠定了基础。

值得一提的是,在进入医疗器械行业早期,Mark Grant还曾在医药和骨科领域任职:他于加入美敦力之前在百时美施贵宝(Bristol Myers Squibb)和FLA Orthopedics任职过相关岗位。从医药到骨科,再到医疗器械和手术培训,他的职业轨迹横跨多个医疗相关领域。这种多元背景让他对医疗行业的价值链有全面的理解,并培养了灵活适应不同市场的管理能力。可以预见,这种丰富的履历和成熟的领导力将为他在新的岗位上带来独特优势。

从ReWalk Robotics到Lifeward

Lifeward Ltd.是一家专注于康复医疗技术的公司,其前身是成立于2001年的ReWalk Robotics。公司创始人阿米特·高弗尔(Dr.Amit Goffer)本人是一位四肢瘫痪的工程学博士,他在一次严重事故致残后萌生了研发可穿戴机器人来帮助瘫痪者重新行走的想法。在他的带领下,公司开发出了世界首创的下肢外骨骼行走辅助系统ReWalk,用于帮助下肢瘫痪者站立行走。这一创新技术在2014年取得了突破——ReWalk成为美国首个获得FDA批准用于个人使用和康复训练的外骨骼系统。这一里程碑意味着,以前只能在科幻电影中见到的外骨骼机器人真正走入了临床和家庭康复领域。

公司在2014年选择登陆资本市场,同年7月向美国证券交易委员会提交了首次公开募股(IPO)申请,并于当年在纳斯达克上市(当时公司英文名为ReWalk Robotics,股票代码RWLK;2024年1月更名为Lifeward后股票代码变更为LFWD)。上市为公司提供了资金支持,也使其备受业界关注。然而,作为一家以高科技康复设备为主营的企业,ReWalk的商业化之路并非一帆风顺。ReWalk外骨骼设备的单价高达约8.5万美元(约合人民币60万元),早期缺乏保险报销,这使得市场推广受到限制。此外,研发和市场拓展投入巨大,公司长期处于亏损状态,需要不断依靠募资和投资维持运营。

面对这些挑战,公司选择了拓展产品线和战略转型之路。从核心的ReWalk外骨骼起步,ReWalk Robotics(Lifeward)逐步丰富了其产品组合,形成了覆盖神经康复领域多个场景的产品矩阵:

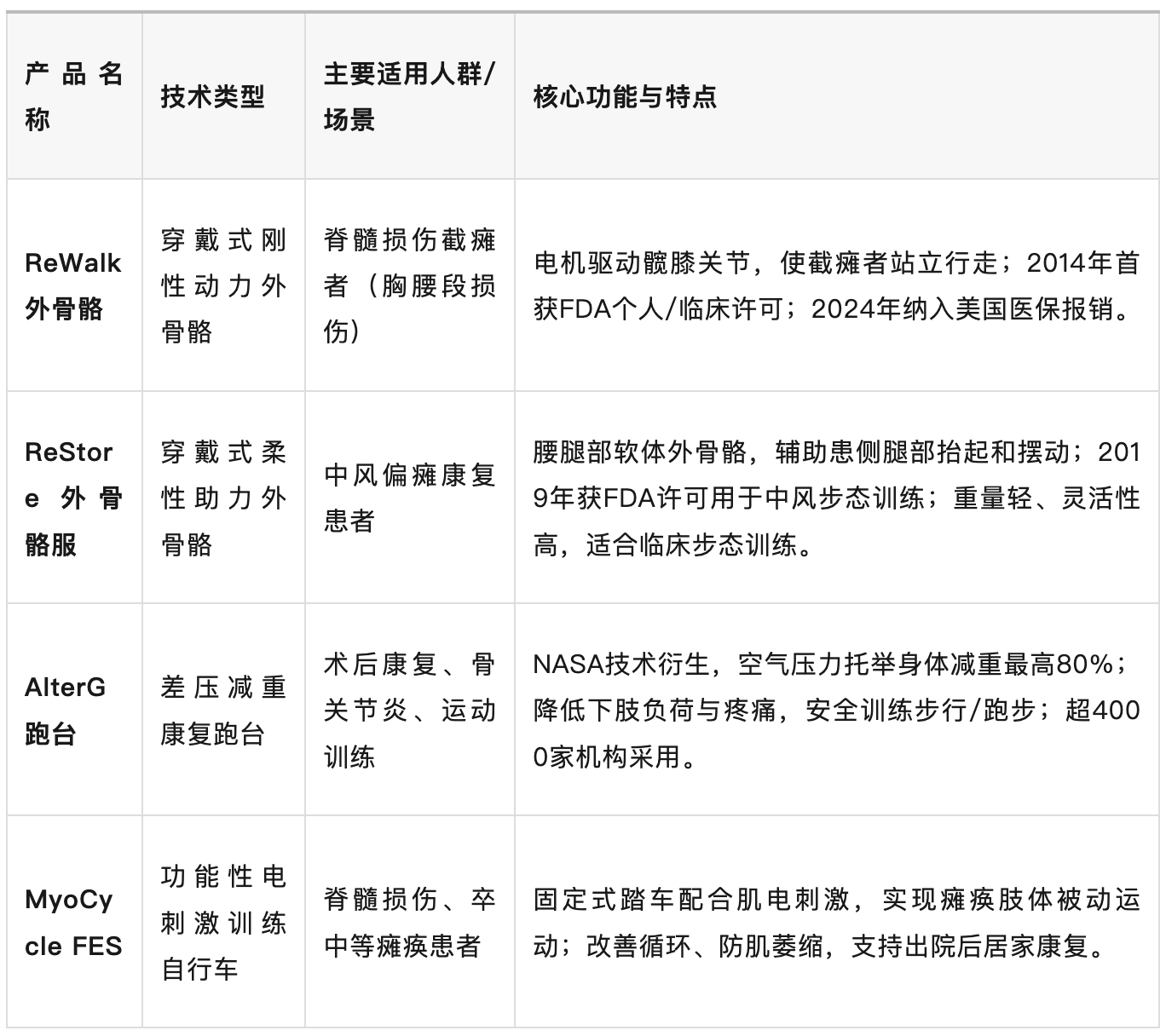

ReWalk Personal Exoskeleton(外骨骼机器人):公司旗下面向脊髓损伤截瘫患者的核心产品,一种可穿戴机器人步行系统。用户通过腰部绑带和腿部支具穿戴设备,配合手持遥控器控制,能够重新站立行走甚至上下楼梯。ReWalk是全球首个商用的助步外骨骼,主要供胸腰椎损伤(截瘫)患者在临床康复和日常生活中使用,其临床研究证实了设备对改善行走能力和健康状况的益处。

ReStore Soft Exo-Suit(下肢助力软体外骨骼):公司于2019年推出的软体助力服装,用于中风患者的步态训练。这是一种围绕患者髋部和腿部的轻量柔性外骨骼,通过机电助力帮助提升中风或不完全截瘫患者步行时患肢的步态功能。ReStore是全球首款获FDA准许用于中风康复的软体外骨骼系统(相较于ReWalk刚性外骨骼,软体外骨骼更轻便、穿戴更柔软)。

MyoCycle FES自行车系统:这是一款功能性电刺激(FES)康复训练器材,由合作伙伴MYOLYN公司开发,Lifeward拥有其独家经销权。MyoCycle类似一台固定式训练自行车,但配备了肌肉电刺激装置,可对脊髓损伤、脑卒中、多发性硬化症等患者麻痹或无力的肌肉进行电刺激,使其在踏车时同步收缩运动。通过这种“边踩边电刺激”的方式,MyoCycle可以帮助长期卧床或行动障碍者进行有氧运动,预防肌肉萎缩、改善血液循环,并提升神经重建训练效果。目前Lifeward与MYOLYN合作将MyoCycle的销售从临床机构拓展到患者家庭,帮助更多康复者在出院后继续接受FES训练。

AlterG Anti-Gravity Treadmill(AlterG反重力跑台):这是一款独特的减重康复跑台,由AlterG公司基于NASA航天局的技术开发。Lifeward于2023年8月以约1900万美元现金收购了AlterG公司,将这款明星产品纳入麾下。AlterG跑台利用差压技术(Differential Air Pressure)为使用者下半身提供托举力,从而减轻最高可达80%的体重负荷。患者或运动员穿上专用密封短裤并置身于跑台气室中,通过调节气压可以部分“悬浮”身体,从而在跑步或步行训练时大幅降低关节承重和疼痛。

AlterG尤其适用于下肢手术后、关节炎或肥胖患者的减重训练,以及神经康复中的步行再训练。目前全球已有超过4000家康复机构配备了AlterG系统,数以百万计的人次通过它进行了安全、高效的训练。

值得注意的是,AlterG在被收购前业绩表现不俗——其2022年营收达到2000万美元且实现了运营盈利。这意味着Lifeward通过此次并购一举扩大了营收规模,并引入了一条成熟的盈利产品线,对整体财务状况起到了支撑作用。

除了产品技术方面的拓展,Lifeward也在商业策略上进行了调整。2024年1月,公司宣布将品牌名称从“ReWalk Robotics”更改为“Lifeward”,寓意“迈向新生”(Life-ward,意即朝向生命更美好的方向)。

此次更名伴随着品牌形象和战略定位的升级:公司不再仅以单一产品命名,而是希望展示其覆盖整个身体机能重建领域、陪伴用户人生前行的使命感。正如公司CEO Larry Jasinski当时所说:“随着AlterG等创新解决方案的加入,我们已经超越了原有名字所代表的愿景。ReWalk向Lifeward的转变,体现了公司更宏大的目标——成为克服身体局限、提升生活热情的康复护理领域驱动力”。

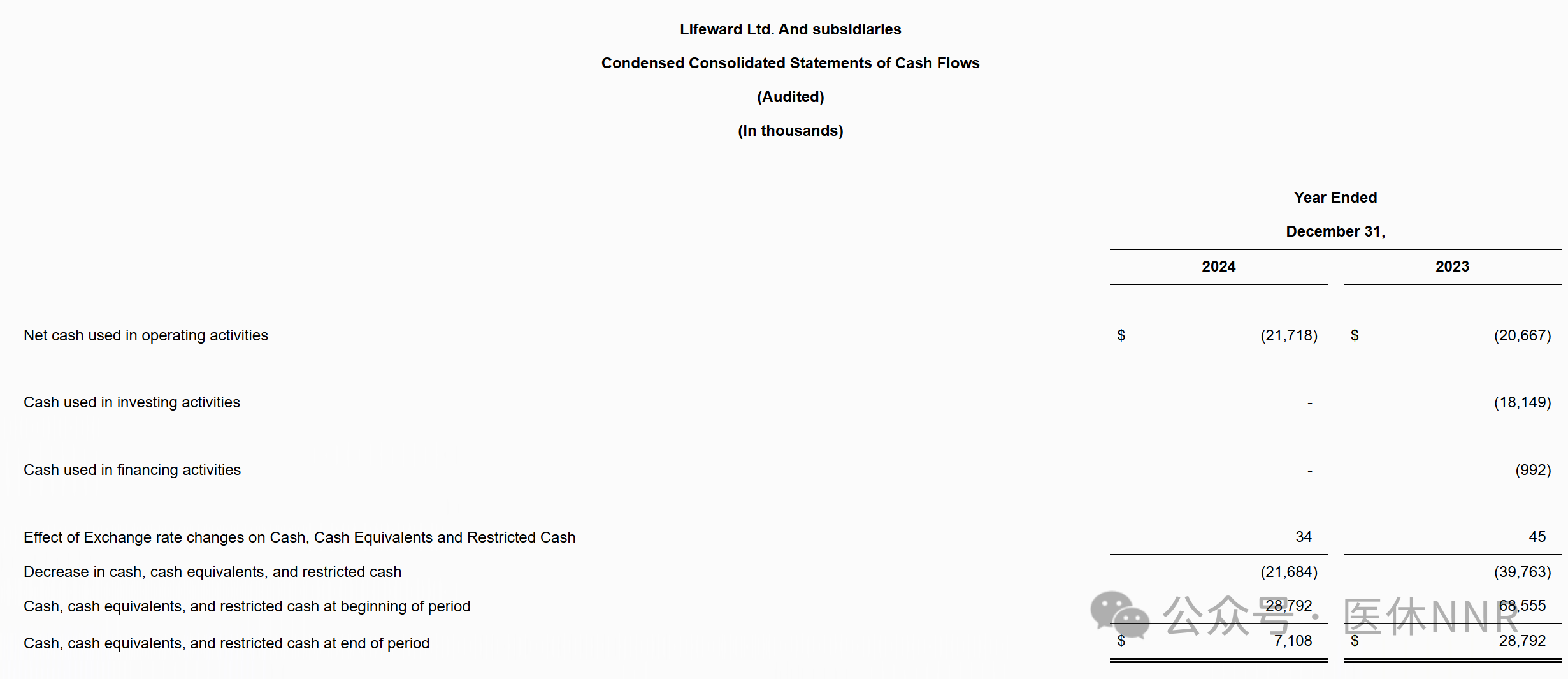

资本市场与业绩方面,Lifeward(ReWalk Robotics)在上市后的发展可谓跌宕起伏。尽管拥有革命性的技术,公司多年来营收规模一直不大,且持续亏损。根据最新财报数据,2024年Lifeward实现营收约2570万美元,同比大增85%(主要得益于并购AlterG带来的业绩增厚及医保政策利好下ReWalk销售增长)。其中,ReWalk个人外骨骼的销量在美国医保覆盖政策出台后激增,2024年销量比上一年增长了130%。

然而,同年公司净亏损仍接近2900万美元,尚未实现盈利。换言之,这家公司的年销售额虽然已突破两千万美元大关,但因研发、市场和管理等投入较大,财务上仍处于“增收不增利”的爬坡阶段。

公司管理层也意识到这一问题,并在2025年推出了“可持续增长计划”,强调聚焦核心产品业务并削减非必要开支,力争缩小运营亏损。在此背景下,引入具有丰富商业运营经验的新任掌舵人,或许正是公司战略转型的重要一步。毕竟,要将一项项硬核黑科技真正转化为商业成功,不仅需要技术创新,同样需要市场战略与管理智慧的双重加持。

Mark Grant看中了什么?

对于Mark Grant而言,从庞大的美敦力跳槽到尚未盈利的Lifeward,无疑是一次大胆的职业转身。那么,他为何做出这样的选择?可能的原因可以从个人发展和企业前景两个层面来分析。

首先,在个人发展层面,加入Lifeward意味着职业角色的升级。Mark Grant在美敦力虽身居高管,但毕竟处于大公司层级结构之中。而Lifeward向他提供的是公司总裁兼首席执行官(CEO)的职位——据官方公告,Mark Grant将于2025年6月2日正式出任Lifeward总裁兼CEO。这意味着他将全面掌舵一家上市公司,在战略制定和执行上拥有更大自主权和影响力。

对于一个在大公司历练多年的人来说,掌管一家小而专的新兴企业,亲自带领其成长并扭亏为盈,不失为一次体现自身领导才能的绝佳机遇。此外,Lifeward所处的是充满社会意义的康复医疗领域,其使命是“改变残障人士的生活”(improving the lives of individuals with physical limitations)。这样的事业具有强烈的人文关怀属性,Mark Grant本人也表示对能在这样一个关键时刻加入团队感到“无比激动和荣幸”。可见,成就事业价值与社会价值的双重驱动,很可能是吸引他加盟的重要因素。

其次,从企业前景层面来看,Lifeward当前虽小但蕴含巨大潜力。正如前文所述,公司在过去两年进行了重大调整:丰富产品线、并购优质资产、推进品牌重塑,并且迎来了关键的政策拐点——美国医疗保险(Medicare)正式将可穿戴外骨骼纳入报销目录。这一政策在2024年4月最终敲定,为ReWalk这类外骨骼产品打开了广阔的市场大门。据悉,美医保为个人外骨骼设定了一次性购买支付,平均报销价约9.1万美元,这将大大减轻患者负担并激发潜在需求。

Lifeward前CEO Larry Jasinski将其称为“过去十年中我们领域最重要的事件”,因为有了明确的医保支付途径,医生和患者终于可以放心地将外骨骼用于家庭康复。在政策利好推动下,Lifeward已经积累了110多个潜在用户线索等待转化。可以说,公司正处于“黎明前的快速爬升期”:市场规模有望迅速扩张,而此前投入多年积累的技术和渠道正可迎来收获。这对于擅长商业拓展的Mark Grant来说,无疑是大展身手的用武之地。

第三,我们从Mark Grant本人的专长和Lifeward的需求契合度来看,也能理解这一人事选择的合理性。Mark Grant在美敦力的履历显示他擅长市场准入和渠道建设,曾成功将美敦力的糖尿病器械打入美国退伍军人医疗体系等直付费市场。这与Lifeward当前的任务有异曲同工之妙:Lifeward近年来也在与美国VA和工伤保险体系合作,为脊髓损伤老兵和工伤患者提供外骨骼设备,并签署了独家分销协议。

有业内评论指出,Mark Grant“拥有在多个地域管理团队以及领导美国现场销售、临床支持、市场准入、医保报销、市场营销等关键职能的经验”。他在商业运营上的一系列经验,正对应着Lifeward目前从研发导向向商业导向转型所需的核心能力。从这个角度看,Mark Grant的加盟可谓“人尽其才,恰逢其时”。

当然,选择加入Lifeward也意味着Mark Grant将面对不小的挑战。首先是盈利压力:如何在保持营收增长的同时严格控制成本,实现扭亏为盈,将是摆在他面前的首要任务。毕竟资本市场和投资者对一家小型上市公司的耐心是有限的,他需要证明自身有能力带领公司走向盈利平衡点。其次是整合与管理挑战:Lifeward经过并购和业务扩张,产品线更长、团队规模扩大,Mark Grant需要整合不同业务单元,充分发挥AlterG原班团队(例如已出任Lifeward销售总监的原AlterG CEO)和原ReWalk团队的合力。

这包括建立统一的企业文化、销售体系和运营流程。第三是市场教育与竞争:康复外骨骼等创新产品依然是新生事物,需要大量的市场教育,让医生、治疗师和患者了解并接受。同时,全球范围内已有多家企业在开发类似技术(如美国的Ekso Bionics、日本的Cyberdyne等),一些大公司也虎视眈眈。如何在竞争中巩固Lifeward的先发优势,并寻找新的增长点(例如,将来可能拓展上肢外骨骼或脑机接口结合的康复方案),都考验着新任CEO的远见和执行力。

康复医疗技术行业趋势:创新、政策与增长空间

Mark Grant加盟Lifeward的事件背后,折射出康复医疗技术行业的发展大趋势。近年来,得益于机器人技术、材料科学和神经科学的进步,全球康复设备创新进入活跃期。从北美到亚欧,各类康复机器人、可穿戴助器如雨后春笋般涌现。

例如,日本的HAL外骨骼已用于中风和老年康复训练;美国的Ekso同样推出了用于医疗机构的外骨骼;中国也有初创公司研发助行外骨骼和康复机器人。这表明整个行业正迎来技术爆发。尤其是在北美市场,政策和资本的支持使创新更快落地——美国FDA设置了“突破性设备”通道帮助新型康复器械加速审批,医疗保险制度也在逐步跟进,为先进康复设备铺路(如前所述,VA和Medicare分别在2015年和2024年开始覆盖外骨骼设备)。医保政策的变化至关重要,因为它直接关系到这些高价值设备的可负担性和市场普及。

从市场规模来看,随着人口老龄化和慢病康复需求增长,康复医疗设备市场潜力巨大。以外骨骼为例,研究机构预测全球外骨骼市场规模将从2025年的约5.6亿美元增长到2030年的20亿美元以上,年复合增长率接近30%。这一高速成长预期反映了行业对未来需求的乐观判断。

单在美国,每年新增脊髓损伤病例约1.8万例,存量患者约30万人;中风幸存者更以百万计。过去这些患者在临床出院后,缺乏有效手段继续功能恢复,而如今外骨骼、智能康复训练设备的出现,为他们提供了持续改善生活质量的希望。此外,运动医学、防老人跌倒训练、军警伤残康复等领域也在探索使用相关技术,这些都进一步拓宽了康复设备的应用场景。

当然,行业发展也面临一些现实考验。例如,如何进一步降低设备成本、提高使用便捷性,如何积累更多循证医学证据来打消临床疑虑,乃至如何设计合理的收费和商业模式(如设备直售还是按使用次数收费)等,都需要产业各方共同努力。但总体而言,康复医疗技术作为“科技向善”的代表领域,正处在从科研走向产业化的关键拐点。随着技术成熟和政策支持,我们有理由相信这个行业将迎来持续的增长和变革。

对于Lifeward这样一家行业先锋企业而言,风已来潮。在Mark Grant这位富有战略洞察和执行力的新任掌舵者带领下,公司能否抓住康复产业提速的历史机遇,成功实现从“技术领先”到“商业成功”的蜕变?这不仅关系到一家公司的兴衰,更关系到无数有肢体障碍的人能否早日迎来更加自由行走的明天。让我们拭目以待。

本文2025-06-23 11:38:27发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/820.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf