神经介入:业绩是果,集采是因

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

大家好,我是医休哥,昨天看到一篇推文,讲的是集采后,神经介入头部企业集体扭亏为盈,内容写的很好,有兴趣的可以去看看。不过小编对表述的事情有不同的观点(观点无对错)。

我们从系统动力学的角度,来拆解神经介入最近几年的发展脉络:集采才是企业快速抢占市场的“过墙梯”。

在医疗行业,无论是生物创新药,还是创新器械,医保收费是进入市场的第一道坎,这个还可以通过时间来慢慢解决,比如RDN,比如PFA等器械。

竖在这道坎后面的还有一堵墙,而这堵墙,就是“医院准入门槛”,简单地说,就是产品入院问题。而这堵墙随着时间发展,只会越来越高大,直到成为挡在企业面前的一堵“叹息之墙”。

众多同类,同质产品在排队等着进院,而临床能用到的器械少之又少,一个大医院,几百上千台手术量看似很多,分到十几甚至及时家企业的多个产品上,每个产品用量又少的可怜,临床医生还得小心地平衡多方利益。

因果链:集采才是企业快速抢占市场的“过墙梯”

小编给大家简单梳理一下下面这张图的逻辑:

医疗器械企业要抢占市场份额,无非是通过“有竞争力”的产品切入或者通过市场资源实现覆盖,我们总结成“市场触达效率”。

这里面有几个影响因素:产品组合,(有竞争力的)产品越多越好;市场声音,这个取决于产品技术本身的创新性和市场投入;专家网络,企业有没有获得或触达专家的资源;渠道合作,通过和哪些配送平台及经销商合作进行产品铺货。

在产品准入市场之前,企业还要主导解决产品的挂网和医保等相关(政策准入)问题,搞定这些问题,才真正到了市场准入的核心:医院准入,这也是真正的市场交易壁垒。如果没有医院准入这个壁垒(所有产品,上市后都可以无限制进入中国所有的医院),相信目前市场格局会完全不一样。

产品再好,医生开会再认可,没有进院也是白搭,所以企业历来在这个问题上都要重点投入资源,这个时候企业选择的经销商,产品的商业政策都会影响准入效率。

同样的产品,可以知道有的企业在广东广西买的好,有的企业在河南山东买的好,这个就是原因之一。

产品进入医院后,用的多少,除了手术量和适宜患者的客观原因,同类产品的直接竞争/技术替代才是企业间争夺的核心。

客户关系,配套支持只起到润滑和加速的作用,核心还是价值传递,这里面不仅仅是钱的问题,产品性能,人员的专业性和稳定性,企业口碑等等都会影响决策:人家会选择什么样的企业合作,看他的行为就知道了(即论迹不论心)。

集采加速及国产替代的背后产业真相

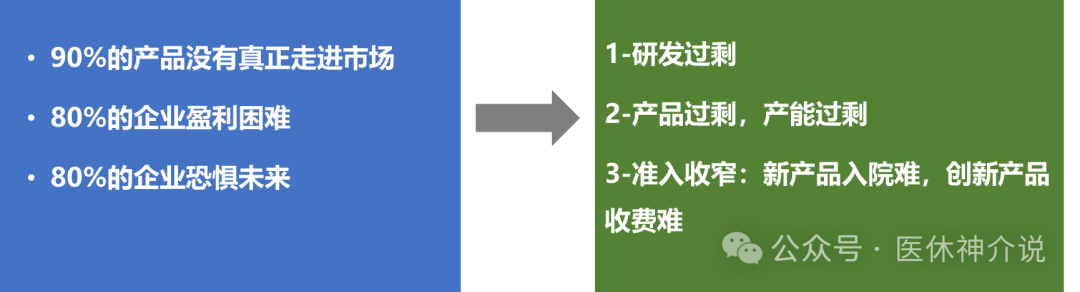

告诉大家一个比较扎心的事实:药监局每年批准的器械,有90%的产品没有真正走进市场,什么叫真正走进市场?

1-拿证只是商业化的开端;

2-挂网和医保也只是商业化的前奏;

3-准入医院才是商业化真正的开始...

4-而在产品生命周期内能够实现单产品的盈亏平衡(比如投入300万开发一款产品,年销售达到300/500万这个标准),才勉强算是真正走入市场。年销售几十万上百万的产品,你还好意思提?所以,集采加速及国产替代的背后产业真相是:研发过剩,产能过剩,产品过剩,市场准入难度加大,新产品入院难,创新产品收费难。

市场就那么大,还被集采盖了棺材板,市场机会就那么多,除了疯狂的自主降价,市场策略和销售人员似乎也别无他法,市场频繁爆出有产品的实际入院价格低于还未执行的集采价格就是这种畸形市场下的印证。

当你还在扭捏要不要“脱衣服”露底线的时候,竞争对手早已光着屁股等待机构的“诚意检查”了,不接受降价,有的时候你连撒娇的机会都没有。

“头部”企业的好日子真的来临了吗?

小编一直的观点:国内神经介入企业中,除了微创神通,其他都指南算是个“水龙头”。无论是国产神经介入产品市占率的提升。还是市场份额向头部企业集中,核心的推动因素是集采,而不是这些企业多优秀多努力。

另外,我前面说过,上市公司“止亏为盈”的方法很多,其中研发支出占大头,现在优化研发投入?

错。

现在已经没有什么产品好研发的了,上市的神经介入企业中,人均20+产品,再看看他们的销售额?

剔除1-2款销售额最好的产品,其他单产品年均销售仅几十万到几百万,很难说这是一种优秀的结果。

那这些企业为何还要如此多的布局产品?

占坑,等机会。

否则有的企业为何要一款产品报好几张证?这种“一品多证”的现象,只不过是现阶段医疗器械集采政策下催生的“投机”方法罢了。

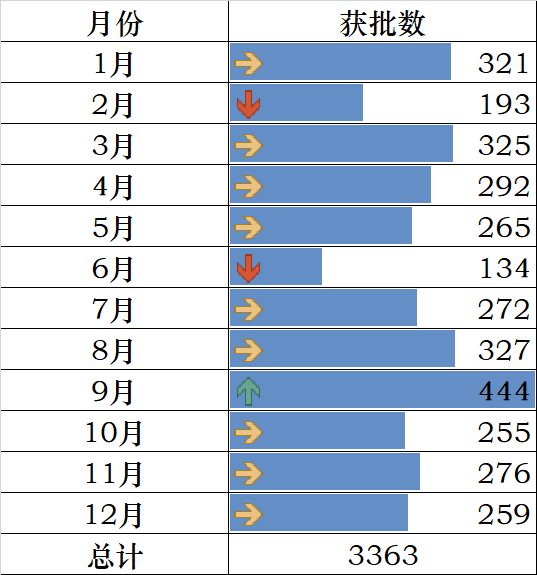

2024年全年,国家局一共批了3363款产品,血管介入类的差不多500款

有人会说了,这些企业的营收确实增加了,利润也确实增加了呀?小伙子,多看看营收的结构组成,少关注那些被“粉饰”后的业绩。

前端时间网传神经介入某龙头企业要出售,后来不了了之,一打听,主要是要价太高,买主拿了了另外一家企业。

你问我是不是神经介入头部企业的好日子来了,我可能无法回答你,但有一点可以肯定的是这些企业老板的日子目前不错。

“小微”企业的迎来倒闭潮?

在神经介入领域,企业很难做大,但小企业也很难死掉,不相信你可以查查看,神经介入哪家企业是破产清算的?

小编所知:神经介入领域一家都没有。

为何,因为这个领域想做一家企业,维持企业生存的成本,可能低到“令人发指”!

简单给大家算个账:

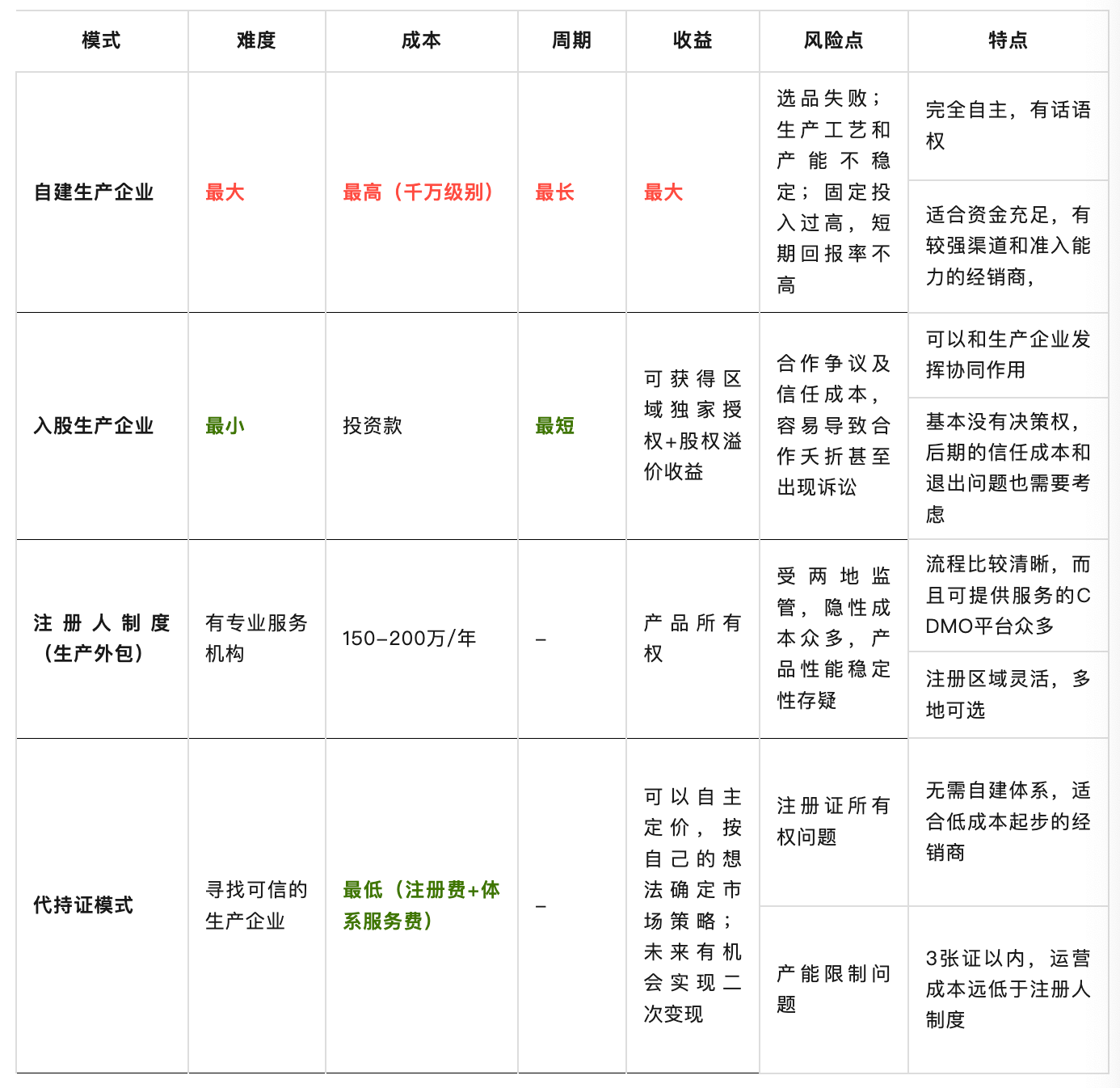

·如果企业选择代持证模式:

企业的所有成本就是持证成本+后续拿货成本,没有体系,人员和场地费用,一般选择这种模式的,基本都是有销售渠道资源的,或者本身就是器械代理商。

·如果选择注册人模式:

企业的成本有体系成本(一年100来万),报证成本(二类50万以内,三类150万左右),选择这样模式的,还是为了快速销售,或者去等集采。所以大概率不会去做很复杂的器械或者需要做临床的产品。

·如果选择自己建厂模式:

厂房装修,设备购买,原材料备货,人员体系搭建,加上后续的生产成本,如果不做大产品,年均800-1000万基本够了,如果是几年前下场的企业,现在应该有不少注册证在手了,如果是现在才下场的,虽然有些挑战,但对稍大点的代理商或者拿到个三四千万融资的人也是可以搞的,核心还是后续的市场销售问题。

继续追问一个问题:这个领域为何有如此多的小企业出现?

因为有不少企业极度“不靠谱”。主要体现在:乱承诺,瞎调整,不负责。

·乱承诺:承诺的兑现不了政策,资源或者利益;

·瞎调整:调整授权,调整人员,调商务政策;

·不负责:各种推脱,“这事我决定不了...”,“这事我管不了...”,“我已经不负责...”

可能是企业老板的问题,可能是企业制度的问题,也可能单纯是个别人员的问题,今天不批判,简单总结一下。

不过把合作伙伴培养成竞争对手/仇人,也算是神经介入这个领域一道靓丽的风景线。

代理商为何要自己下场做生产?

这个时间点下场的代理商还下场做生产,要么是疯了,要么是被逼无奈;小编认为大概率是因为后者。个别有产业情结的代理商不在我们的讨论行列,咱们就理性分析一下,现阶段,代理商为何要去做自己不擅长而且还有很多坑的生产端?

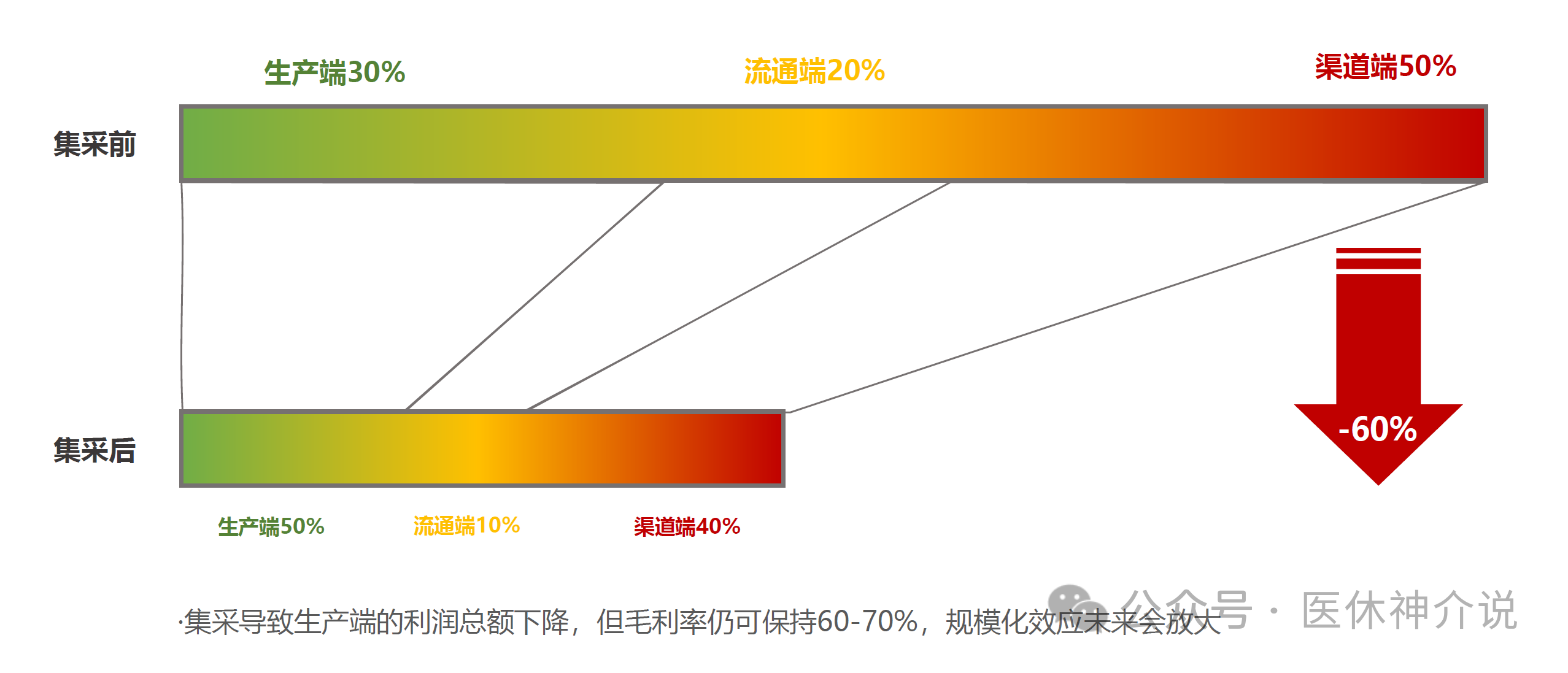

1-利润结构与价值链重构的吸引力

集采要求生产企业与终端医院直接对接,压缩了传统多级代理商的生存空间。生产企业直接控制研发、制造环节,利润来源于销售价与生产成本的差额(平均毛利率可达50%-70%),而代理商仅通过购销差价(通常10%-20%)或佣金(约5%-15%)获利。

代理商可以通过自建生产线,可直接参与集采竞标,避免中间环节利润被政策剥离,同时通过规模化生产摊薄固定成本。

更为重要的是:一个亿营收的生产企业和一个亿营收的经销商公司,前者的交易价值肯定大于后者。

2-政策环境倒逼行业整合

集采推动市场向头部企业集中,中小代理商若缺乏可信赖的合作品牌,易被淘汰。谁最值得被信赖?只有自己。

而且,经销商离临床更近,对市场信息敏感,知道产品的具体套利机会和操作路径,小而美的产品更容易存活。

3-渠道网络的复用价值

代理商多年积累的医院关系、经销商网络可直接转化为自有产品的销售渠道。可利用渠道资源快速铺货,结合生产成本优势,形成差异化竞争力。

另外,代理商在售后服务(如手术跟台、设备维护)中积累的技术经验,可转化为产品研发的Know-how。

代理商转生产的4种模式对比

尽管转型前景诱人,代理商需应对以下挑战:

资金与技术门槛:高值耗材生产需满足各种标准要求,初期投资可达数百万元,且原材料和生产设备的选购需要专业知识,容易入坑。

政策不确定性:集采规则动态调整(如报价限价、分组淘汰机制),要求企业具备快速响应能力,团队的专业性也很重要。

市场竞争加剧:头部企业通过并购扩大规模,新进入者面临份额争夺压力。

《神经介入产业白皮书2026·踏雪寻梅》目前正在招募产业从业者共同编撰,欢迎联系小编咨询:shenjiexuetu001,分享此推文到朋友圈,可领取《中国脑血管病产业现状与发展白皮书》

本文2025-07-05 15:01:59发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/832.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf