深度:脑机接口赛道火热,国内神经介入企业要参与吗?

来源:医休神介说

进入2025年,脑机接口(Brain-Computer Interface, BCI)技术以前所未有的速度从科幻概念走向临床应用的前沿,在全球范围内掀起了新一轮科技与资本的浪潮。在中国,从国家顶层设计的战略加持到资本市场的热烈追捧,BCI已然成为未来产业的核心焦点之一。与此同时,国内神经介入领域经过多年发展,已在高端医疗器械的研发、制造和商业化方面积累了雄厚实力,并正在加速国产替代的进程。一个深刻的战略问题摆在了这些神经介入企业的面前:面对炙手可热的脑机接口赛道,是应该固守城池,还是主动出击,跨界入局?

01时代浪潮:2025年中国脑机接口产业全景

1.市场爆发前夜:千亿赛道的巨大想象空间

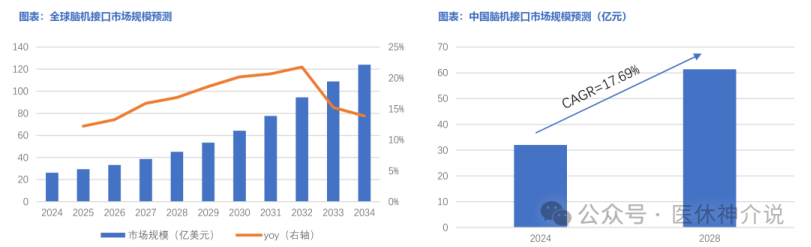

2025年,全球及中国的脑机接口市场正处于商业化爆发的前夜。各类市场研究报告的数据虽然存在差异,但共同指向了一个结论:这是一个拥有惊人增长潜力的巨大市场。据预测,中国脑机接口市场规模在2024年已达到约32亿元人民币,并有望在2027年增长至55.8亿元,部分乐观预测甚至认为2040年市场规模将超过1200亿元,年复合增长率高达26%。

另一项预测则显示,2023年中国市场规模已达206.85亿美元,并以23.24%的年复合增长率高速发展。市场的蓬勃发展背后,是巨大的未被满足的临床需求,尤其是在神经系统疾病治疗领域。随着中国社会老龄化加剧,中风、帕金森、阿尔兹海默症、脊髓损伤等疾病患者数量持续攀升,为BCI技术在神经康复、功能重建等领域的应用提供了广阔的舞台。

在全球范围内,以埃隆·马斯克的Neuralink为代表的明星企业持续吸引着公众目光,而在中国,本土创新力量也已强势崛起。以脑虎科技(NeuroXess)、博睿康(Neuracle)、强脑科技(BrainCo)等为代表的初创公司,分别在侵入式、半侵入式和非侵入式BCI领域取得了关键性技术突破和临床进展,形成了初步的产业集群。

2.技术路径分化:从“头皮”到“大脑皮层”的探索

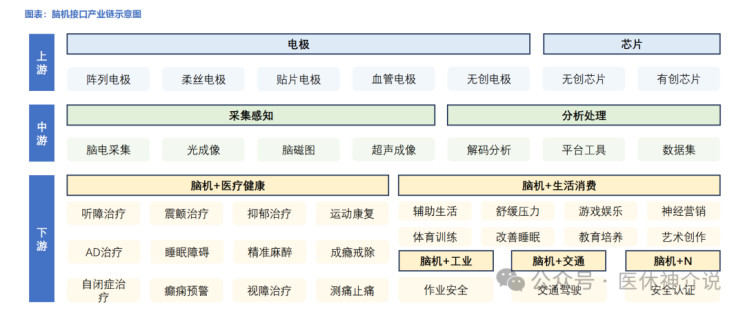

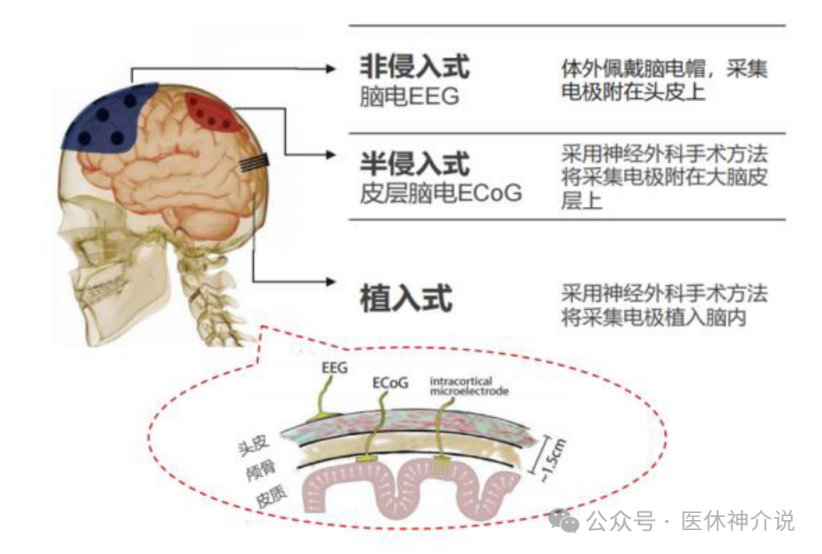

脑机接口技术根据信号采集方式的不同,主要分为非侵入式、侵入式和半侵入式(或称介入式)三大路径。

非侵入式BCI

主要通过头皮电极(EEG)等方式采集脑电信号,具有安全、无创、成本较低的优点。以强脑科技为代表的企业在此领域布局深厚,拥有超过630项专利,其产品已广泛应用于认知训练、情绪管理和辅助康复等消费级和准医疗级市场。

侵入式BCI

通过开颅手术将微电极阵列直接植入大脑皮层,能够获取信噪比最高、信息维度最丰富的神经信号,是实现精细运动控制和复杂功能重建的关键。脑虎科技是国内该领域的领军者,其柔性电极技术在临床试验中成功实现了对动作和语言的解码。创新医疗旗下的博灵脑机等也在积极研发相关系统。

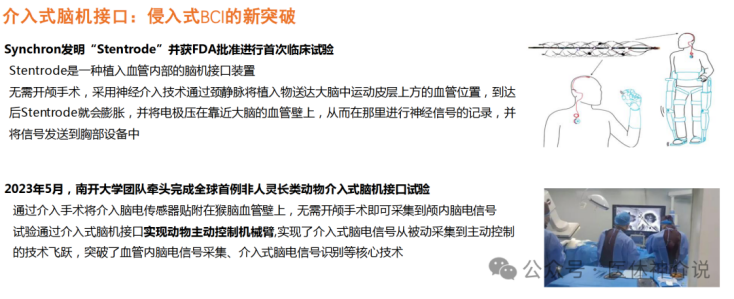

半侵入式/介入式BCI

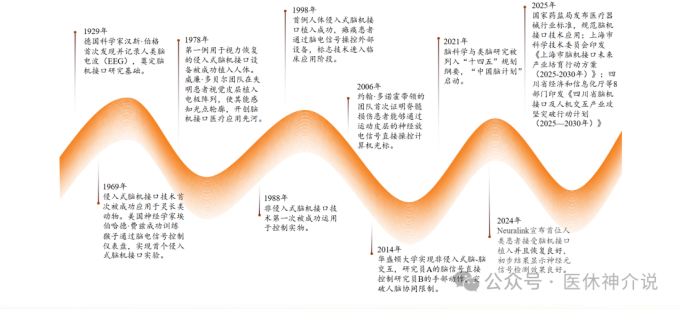

这是一种介于两者之间的创新路径,旨在平衡信号质量与植入创伤。其代表性技术是通过血管介入手术,将电极支架植入大脑皮层附近的血管中,从而“隔墙”读取神经信号。这种方式避免了开颅手术的巨大风险。2025年,由清华大学与三博脑科合作研发的无线微创脑机接口NEO系统,已成功完成全球首例介入式BCI人体试验,标志着中国在这一前沿方向上取得了世界级的突破。

这三种技术路径并非互相取代,而是在不同应用场景下各有侧重。对于神经介入企业而言,介入式BCI无疑是最具吸引力和技术关联性的方向。

3.政策与资本共振:国家意志下的战略性新兴产业

脑机接口在中国已上升为国家战略。中国政府将“脑科学与类脑研究”明确列入“十四五”规划,并启动了宏大的“中国脑计划”(China Brain Project),旨在推动神经科学和类脑智能的跨越式发展。2025年,工业和信息化部等多部委联合发布了旨在促进BCI产业创新发展的指导方针,目标是到2027年实现关键技术突破,并在2030年成为全球领导者。

更为关键的是,政策支持正迅速转化为具体的产业化推动力。

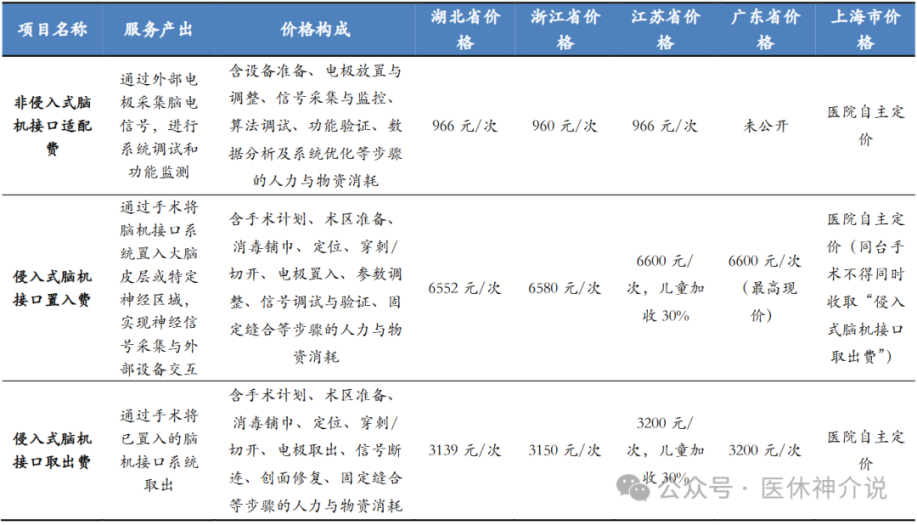

2025年,国家医保局已为脑机接口技术设立了独立的医疗服务收费项目,包括侵入式电极的置入/取出费和非侵入式系统的适配费等,并制定了相关标准。这一举措极大地扫除了BCI技术商业化落地的支付障碍,为企业提供了明确的市场预期,标志着BCI正从纯粹的科研探索加速迈向临床应用的“元年” 。

北京、上海、江苏等地方政府也相继出台了专项行动计划,通过资金支持、人才引进、场景开放等多种方式,全力培育本地BCI产业生态。在政策的强力引导下,资本市场对BCI赛道的热情空前高涨,为相关企业的研发和临床试验提供了充足的“弹药”。

02跨界入局:神经介入企业的独特机遇与核心优势

传统的神经介入企业,如微创神通、沛嘉医疗、归创通桥等,虽然主营业务是治疗脑血管疾病的弹簧圈、支架、导管等器械,但它们在向脑机接口领域,特别是介入式BCI领域扩张时,拥有其他跨界者难以比拟的先天优势。

1.技术协同性:从血管通路到神经信号通路的自然延伸

神经介入技术的核心在于利用精密的微导管、微导丝等工具,通过血管这一天然路径,将治疗器械精准输送到大脑内的目标病灶。这套在毫米甚至微米级别血管内进行微创操作的技术体系,与介入式BCI的植入原理高度同源。

输送系统技术的迁移:介入式BCI的核心挑战之一,是如何将柔性的电极支架安全、精准地输送到颅内静脉窦等特定血管位置。神经介入企业在微导管和微导丝的研发、设计和制造上拥有数十年的经验积累,这些产品在柔韧性、推送性、扭控性和显影性方面达到了极高水准。这些成熟的输送系统技术几乎可以直接迁移应用于介入式BCI电极的植入手术,大大缩短了研发周期和技术验证成本。植入体设计与制造经验:神经介入企业精通血管内植入物的设计哲学。它们深刻理解植入物与血管壁的相互作用、血液动力学影响以及长期在体内的生物相容性要求。这种对于金属材料(如镍钛合金)处理、编织工艺、表面涂层和生物相容性材料应用的深刻理解,是设计和制造高性能、高安全性BCI电极支架的宝贵财富。微创理念一脉相承:神经介入手术的本质就是用最小的创伤解决最复杂的大脑问题。这一理念与介入式BCI避免开颅手术的初衷完全契合。神经介入企业对于微创手术流程、影像引导(DSA)下的操作技巧以及术后管理的理解,能够帮助它们更好地定义介入式BCI产品的临床需求和手术规范。

2.临床资源与渠道复用

一款创新医疗器械从研发成功到商业化普及,临床资源的深度绑定和销售渠道的广度覆盖是两大关键。这恰恰是神经介入企业的核心竞争力。

深度绑定的专家网络

国内顶尖的神经介入企业与全国各大医院的神经外科、神经内科建立了长期、稳固的合作关系。这些科室的顶尖专家不仅是企业产品的终端用户,更是产品迭代、临床试验和学术推广的核心合作者。当企业计划开展BCI临床试验时,可以迅速撬动这一专家网络,在方案设计、伦理审查、患者招募等方面获得巨大支持。

成熟的商业化渠道

这些企业已经建立起覆盖全国的专业化学术推广和销售网络,能够直接触达目标科室的医生。未来BCI产品获批上市后,它们可以利用现有渠道进行快速市场导入,而无需从零开始搭建昂贵且耗时的销售团队。

深刻的临床需求洞察

长期的临床合作使神经介入企业对医生的工作流程、手术痛点以及患者的真实需求有深刻的洞察。这种洞察力能够指导BCI产品的研发方向,确保开发出的产品是真正“好用”且能解决实际临床问题的,而非停留在实验室里的“黑科技”。

3.供应链与制造能力:从“样品”到“产品”的保障

脑机接口植入物属于最高风险等级(三类)的医疗器械,其生产制造必须在严格的质量管理体系(下进行。神经介入企业在这方面拥有完备的体系和丰富的经验。

供应链管理

神经介入企业拥有成熟的供应商体系,能够稳定获取符合医疗器械法规要求的生物相容性材料、精密元器件等,并对供应链进行严格的质量控制。

制造工艺

神经介入器械的制造涉及激光切割、微编织、电化学抛光、特种涂层等多种高精密工艺。这些工艺能力对于制造结构复杂的微电极阵列和植入式传感器至关重要。

合规体系

从原材料入厂检验,到生产过程控制,再到成品灭菌和包装,神经介入企业拥有一整套符合NMPA(国家药品监督管理局)法规的质量管理体系。这确保了BCI产品从“样品”到可商业化的“产品”的转化过程中,安全性和有效性能得到充分保障。

尽管目前针对侵入式BCI的专项法规仍在制定中,存在一定的监管空白和不确定性,但其审批必然会遵循三类医疗器械的基本框架,强调安全性、有效性和质量可控性。

神经介入企业深谙此道,它们的法规事务(RA)团队懂得如何与监管机构进行有效沟通,如何设计满足法规要求的临床试验方案,以及如何准备复杂详尽的注册申报资料。在BCI这一监管“无人区”中,这种经验将成为企业穿越迷雾、率先撞线的宝贵向导。

03道阻且长:神经介入企业面临的多重挑战

尽管优势显著,但从神经介入到脑机接口的跨越并非坦途。神经介入企业必须清醒地认识到横亘在面前的技术、资本、法规和文化等多方面的巨大挑战。

1.跨学科技术鸿沟:从“机械通路”到“神经解码”的质变

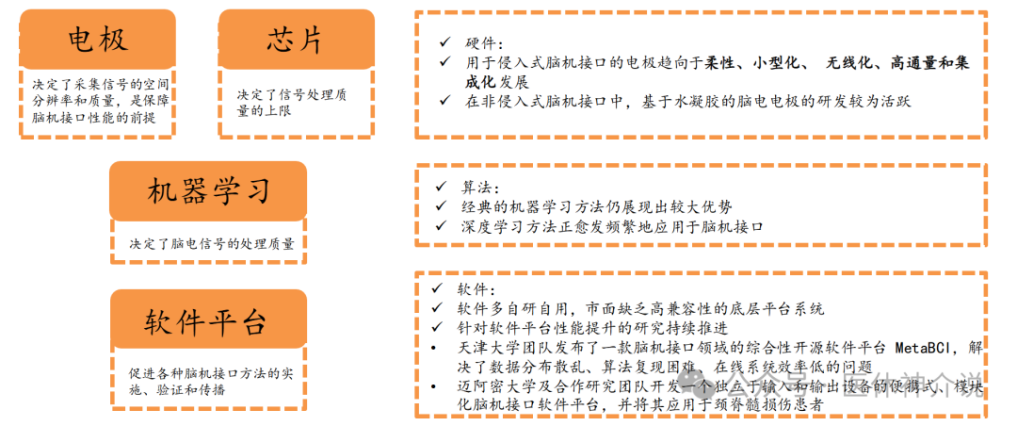

神经介入企业的核心技术优势集中在 “机械工程” 和 “材料科学” 领域,即如何制造出能够精准到达大脑特定位置的物理“通路”和“工具”。而脑机接口的核心则在于 “神经科学”、“微电子学” 和 “人工智能” 的深度融合,即如何“读取”、“解码”并“写入”大脑的神经信号。

电极与传感技术

BCI的核心是能够长期稳定记录高质量神经信号的微电极阵列。这需要深厚的微电子制造(MEMS)、柔性电子和生物传感器技术。搜索结果显示,国内神经介入企业公开的技术储备主要集中在导管、支架等宏观器械上,而在微电极阵列、柔性植入式传感器等领域的积累相对薄弱。

神经信号处理与解码算法

采集到的原始神经信号是充满噪声的复杂数据。将其转化为可用的指令(例如,控制机械臂或合成语音)需要极其复杂的信号处理算法和基于机器学习(特别是深度学习)的解码模型。这需要顶尖的AI科学家和神经工程师团队,而这并非传统医疗器械公司的强项。

软件与系统集成

一个完整的BCI系统不仅包括侵入式/非侵入式电极,还包括体外信号处理设备、用户交互软件和云端数据平台。构建这样一个软硬件一体化的复杂系统,需要强大的软件工程和系统集成能力。

这个技术鸿沟意味着神经介入企业无法简单地在原有技术上进行“改良”,而必须进行一场深刻的“技术革命”,这需要引入全新的知识体系和人才结构。

2.监管法规的模糊地带:在“无人区”中摸索前行

如前所述,经验是优势,但法规的不确定性本身是巨大的挑战。截至2025年,中国虽然在政策层面大力支持BCI,并出台了一些宏观指导意见和技术标准,但针对侵入式BCI产品的具体临床试验要求、审批路径、技术审评要点等详细规定尚未完全明确。

这种模糊性给企业带来了巨大困扰:

临床试验设计难:应如何界定有效性终点?需要多大的样本量?随访周期需要多长?这些关键问题没有先例可循。

审评标准不清晰:对于植入物的长期安全性、数据隐私、网络安全、甚至伦理问题,监管机构的审评尺度尚在探索中。

产品定义与分类:一个BCI系统涉及硬件、软件、算法,它应该被作为一个整体审评,还是分拆审评?其分类和定义仍在讨论中。

企业需要在与监管机构的持续沟通中“摸着石头过河”,这无疑增加了研发的时间成本和不确定性。

3.市场定位与商业模式探索

BCI技术的潜在应用场景极其广泛,从帮助瘫痪病人恢复运动,到治疗癫痫、抑郁症,再到未来的“超人”增强,想象空间巨大。然而,对于初入局的企业而言,如何选择第一个商业化落地的切入点至关重要。

目标适应症选择:是选择患者基数大但解码难度高的运动功能重建,还是选择已有一定基础的癫痫等神经调控领域?这需要对技术成熟度、临床需求迫切性和市场规模进行综合判断。

商业模式构建:BCI的价值链很长,商业模式也多种多样。是仅仅销售一次性的植入体硬件?还是提供“硬件+算法+康复服务”的整体解决方案?是否可以采用订阅制的服务模式?

支付方难题:尽管医保已经为BCI技术打开了一扇门,但早期高昂的费用是否能被广泛覆盖,以及商业保险如何介入,都是决定其市场渗透率的关键问题。

04如何参与?

面对机遇与挑战并存的复杂局面,国内神经介入企业不应盲目跟风,也不应固步自封,而应采取审慎而积极的战略,分阶段、有侧重地参与到这场变革中。

1.参与模式探讨:因地制宜,选择最优路径

根据企业自身的规模、研发实力和风险偏好,可以考虑以下三种参与模式:

产学研医深度合作(推荐的起步模式):效仿“清华大学+三博脑科”的模式 ,与国内顶尖的高校、科研院所和顶级医院的神经科室建立深度合作关系。由学术机构负责前端的神经科学基础研究和算法创新,企业则发挥其在工程化、产品化、临床试验和注册申报方面的优势。这是一种风险共担、优势互补的模式,尤其适合大多数神经介入企业作为切入BCI领域的“第一步”。战略投资与产业并购(快速获取技术与人才) :对于资金实力雄厚的头部企业,通过其产业基金或战略投资部,对国内外有潜力的BCI初创公司进行少数股权投资或直接并购。这不仅是一种财务投资,更是获取前沿技术、顶尖人才和市场洞察的快捷通道,可以迅速弥补自身在神经解码、微电子等领域的技术和算法短板。构建内部研发团队(长远布局,风险最高) :对于决心将BCI作为未来核心增长引擎的龙头企业,可以考虑组建独立的BCI事业部或研究院,从全球招募顶尖人才,进行自主研发。这条路投入最大、风险最高,但一旦成功,将能构筑最深的护城河,掌握最核心的自主知识产权。

2.坚持长期主义,构建开放生态

BCI是一场马拉松,而非百米冲刺。参与其中的企业必须具备“长期主义”心态,给予研发团队足够的耐心和资源,不因短期挫折而动摇。

同时,BCI的复杂性决定了没有任何一家公司能够“包打天下”。企业应秉持开放心态,积极构建一个包括上游材料和芯片供应商、中游算法和软件合作伙伴、下游临床和康复服务机构在内的产业生态。通过生态的力量,共同推动技术的成熟和市场的繁荣。

回到最初的问题:脑机接口赛道火热,你觉得国内神经介入企业要参与吗?

本文2025-12-09 10:42:34发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/881.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf