2025年,中国脑机接口产业融资盘点

来源:脑机新声

今天给大家盘点下,过去一年里,中国脑机接口产业的融资信息。

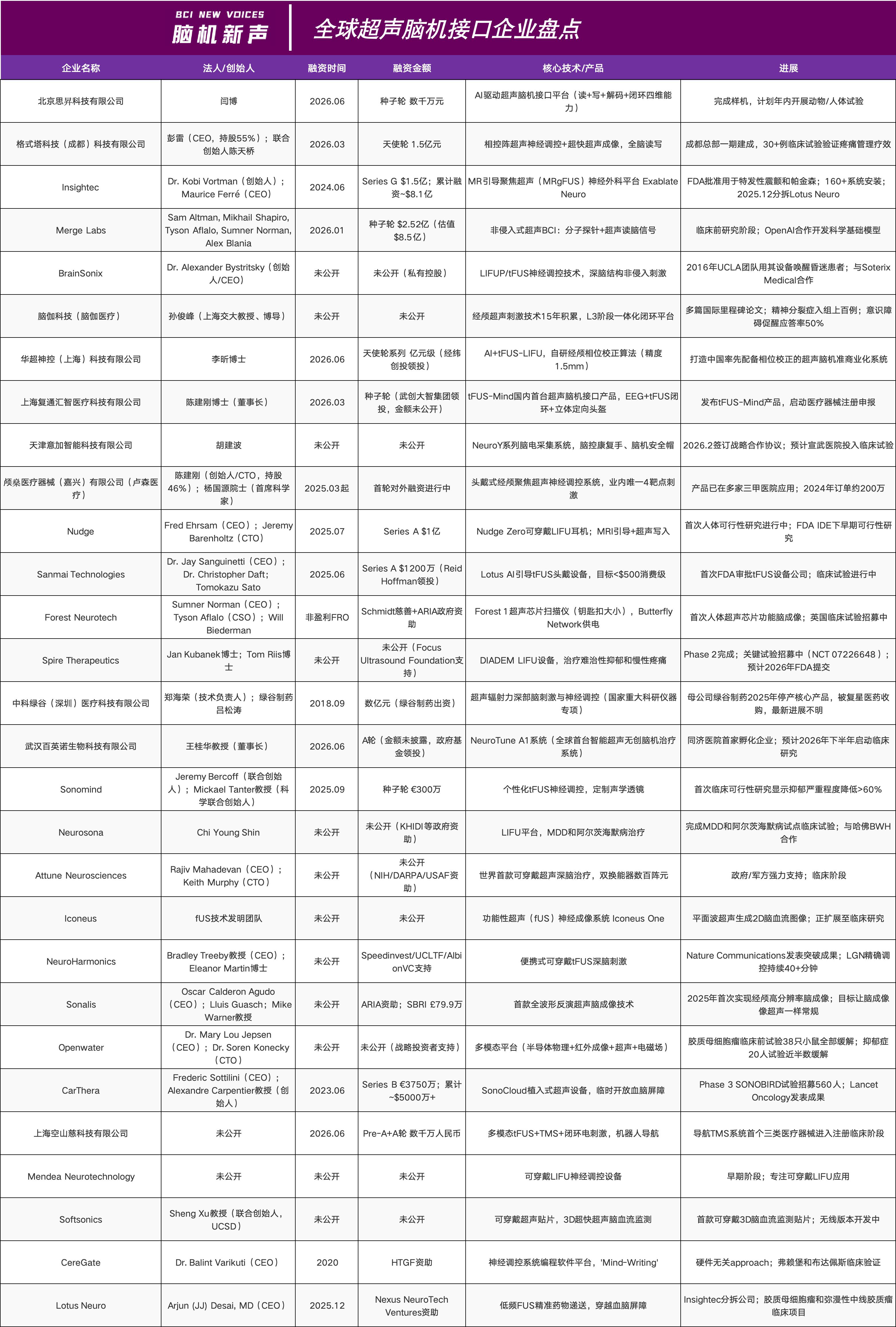

一、2025年获得融资的企业名单(共18家)

按公开披露信息统计,2025年发生融资的相关企业共有18家,分别是:阶梯医疗、傲意科技、BrainCo、鹏脑科技、明视脑机、脑韵科技、神芯科技、脑回录科技、念通智能科技、析芒医疗、锐盟半导体、智冉医疗、青石永隽、术理创新、西湖灵犀、海每康医疗、辉动科技、艾斯德康。

其中,有5家公司在一年内完成了2次及以上融资,融资频率明显更高:傲意科技(3次)、阶梯医疗(2次)、BrainCo(2次)、青石永隽(2次)、锐盟半导体(2次)。这类“同一年多次融资”的公司,通常意味着两种情况:要么业务推进速度快,需要持续补给;

二、全年融资总览

从事件数量看,2025年共发生融资事件24起。时间分布上,Q1最密集(8起),Q2与Q3各6起,Q4为4起。融资节奏前高后稳,基本符合“年初集中落地、年中开始筛选、年末更谨慎”的行业惯性。

从金额披露口径看,这一年有个很关键的现实:并不是所有交易都愿意把数字写出来。24起融资里:

-

9起金额“未披露”;

-

11起用“数千万元/约千万元/约亿元/超亿元”这类区间口径表达;

-

只有4起披露了可计算的具体数字(含“超3亿元”“3000万美元”这种带数字的表述)。

2025年公开披露中,能拿到明确数字的融资金额合计至少为“人民币6.5亿元+5000万美元”。考虑到其余20起里有大量未披露或区间口径事件,全年真实融资规模显著高于这个下限。

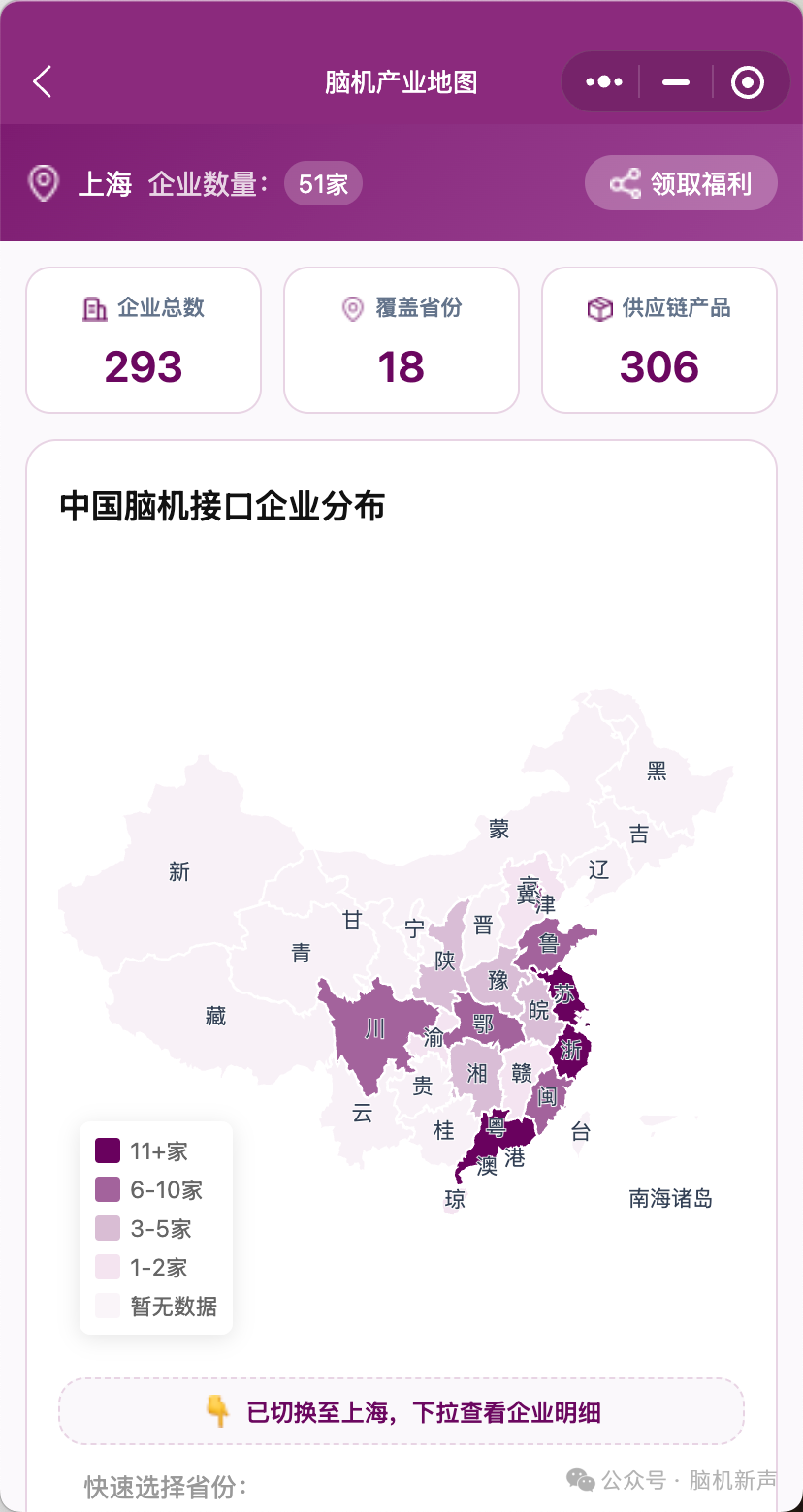

三、融资最密集发生在哪里?

按地区统计,融资事件分布高度集中:

-

上海9起,明显领先;

-

北京、深圳、杭州各3起;

-

合肥、苏州、广州、三亚各1起;

-

另有2起标注为“其他”。

脑机接口不是互联网产品,做不起来往往不是因为论文不够,而是因为跨不过“临床验证与器械化”的门槛。上海的优势恰好在于,它能更快把跨学科资源拉到同一张桌上,这会直接体现在融资数量上。

北京的特点不在数量,而在“重资产节点”:这一年最显眼的超大额事件之一就发生在北京。深圳则更像上游与硬件创新的自然聚集地,早期项目更密集。杭州在神经调控与康复方向的布局更突出,融资也更贴近“场景驱动”。

四、什么类型的公司更容易拿到大钱?

1)大额资金更偏向“临床价值兑现”或“规模化交付”两类确定性

2)上游芯片/处理器开始被认真投,但金额表达更克制

3)神经调控、情绪监测、评估类项目更像“应用侧扩散”,但需要证明商业闭环

五、行业仍在早期,但分化在加速

从轮次看,天使轮与天使+轮仍占据很高比例,说明大量项目还在“找方向、找产品形态、找临床合作”的早期阶段。与此同时,B轮/B+轮事件也开始集中出现,这意味着另一批公司已经进入“把系统做成器械,把器械做成产品”的阶段。

这两类公司在同一张融资表里并存,容易造成外界误判:看起来大家都在融资,其实大家在做的事情完全不同。早期项目在验证可行性,后期项目在争夺落地速度。后者的竞争往往更残酷,因为它不允许你一直“慢慢来”。

本文2026-01-03 13:24:16发表“行业新闻”栏目。

本文链接:https://www.yixiuqixie.com/article/949.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf