《中国脑机接口病房调研报告》

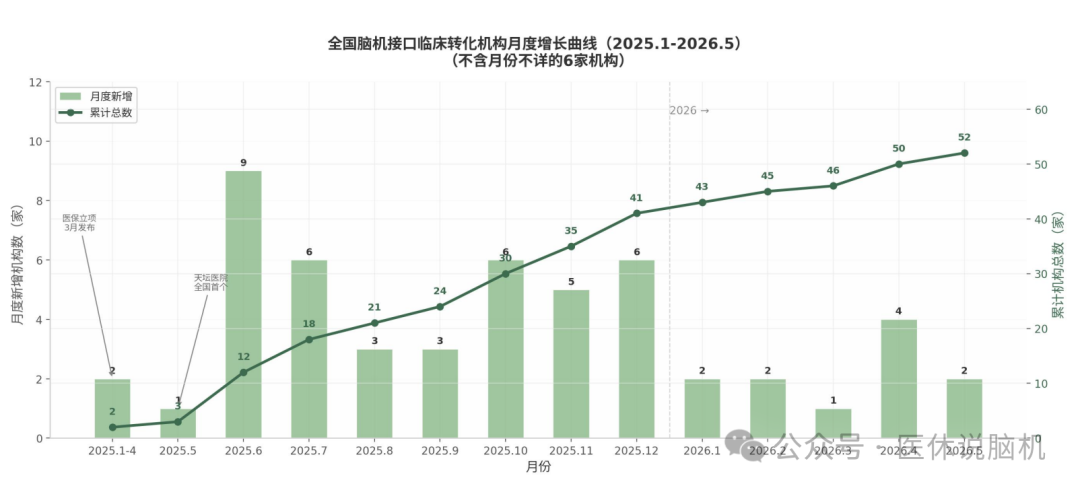

2025年5月17日,北京天坛医院成立国内首个脑机接口临床与转化病房,设24间病房、24张床位。此后一年内,全国多家医疗机构陆续挂牌。截至2026年5月,通过15次以上独立网络检索与交叉验证,共统计到58家已对外公开报道的、信息完整的脑机接口病房、中心或门诊,分布于20余个省市。

这些机构覆盖了直辖市、省会城市和地级市,涉及综合医院、康复专科医院、军队医院、儿童医院、中西医结合医院等多种类型。信息来源包括医院官网公告、政府政策文件、权威媒体报道及学术会议披露。本文只统计已对外公开的信息。

但信息高度碎片化。临床医生难以判断哪些医院开展了什么技术路线,代理商不清楚设备该往哪里推,企业不了解竞争格局和合作模式。这份报告的目的,是把58家医院的信息集中起来,做一张行业地图。

58家,从哪来?

2025年5月之前,全国仅有零星探索。浙江大学医学院附属第二医院2019年完成首例闭环脊髓神经接口植入手术,首都医科大学宣武医院2023年开展博睿康NEO系统植入手术,但两家均未建立独立的脑机接口病房单元。

2025年5月17日,北京天坛医院揭牌成立国内首个脑机接口临床与转化病房,由神经外科学中心常务副主任曹勇担任病房主任,并承担”北脑一号”高通量半侵入式脑机接口设备的临床试验。此后,建设速度陡然加快。2025年6月单月新增9家,包括武汉同济医院(6月5日)、武汉协和医院(6月16日)、南方医科大学珠江医院(6月11日)、深圳市第二人民医院(6月20日)、复旦大学附属华山医院(6月29日)。2025年7月新增6家,包括中山大学附属第一医院(7月3日)、新疆医科大学第一附属医院(7月6日)。2025年全年新增超过30家。

触发点是2025年3月12日国家医保局发布《神经系统类医疗服务价格项目立项指南(试行)》,首次为脑机接口设立侵入式置入费、侵入式取出费和非侵入式适配费三项独立收费项目。此前医院建BCI病房面临的最大问题是”做了怎么收费”,立项指南发布后这一问题得到解决,各省随后密集跟进定价。

2026年1至5月延续增长态势,新增18家以上,包括南京鼓楼医院(5月7日)、港城康复医院(5月8日)。从增长阶段看,2025年5月至12月为”爆发期”,8个月内新增39家;2026年1至5月为”延续期”,5个月内新增17家。

从建设状态看,58家中约50至53家已建成运营,3至5家建设中,2至3家规划中。已建成运营的机构占据绝对主导地位。以重庆医科大学附属第二医院为例,其脑机接口临床研究型病房自2025年10月18日揭牌以来,截至2026年3月已服务超过100例瘫痪患者。北京天坛医院评估门诊在2025年4月至12月间实际接诊量已超过千例量级。

从机构形态看,独立脑机接口病房/病区约42至44家,占比72%至76%;脑机接口中心/联合体约10至11家,占比17%至19%;脑机接口专病门诊约4至6家,占比7%至10%。独立病房是绝对主体,这与侵入式和半侵入式BCI手术需要住院植入、术后调试及长期康复管理的特点直接相关。

分布在哪些省份?

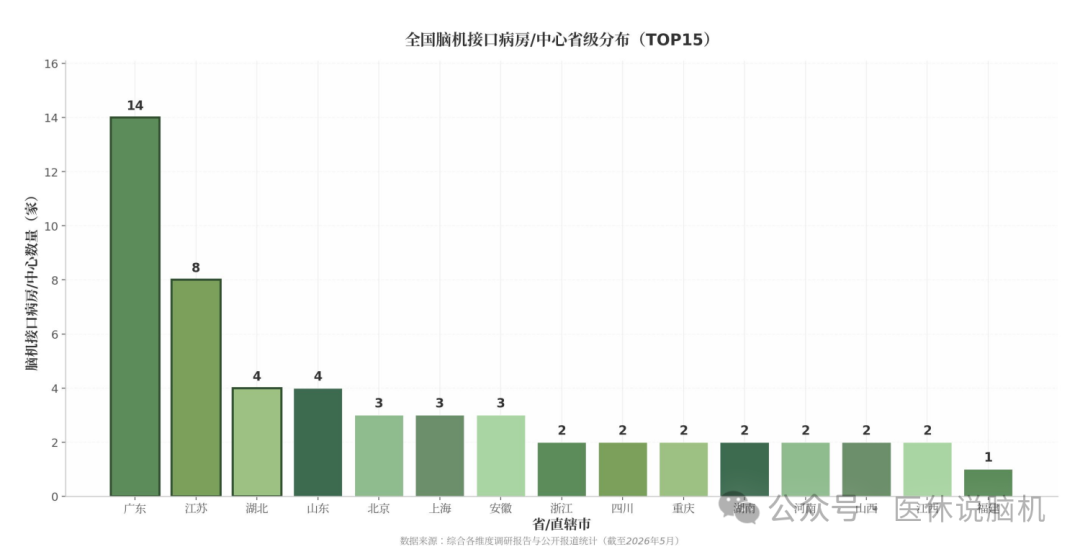

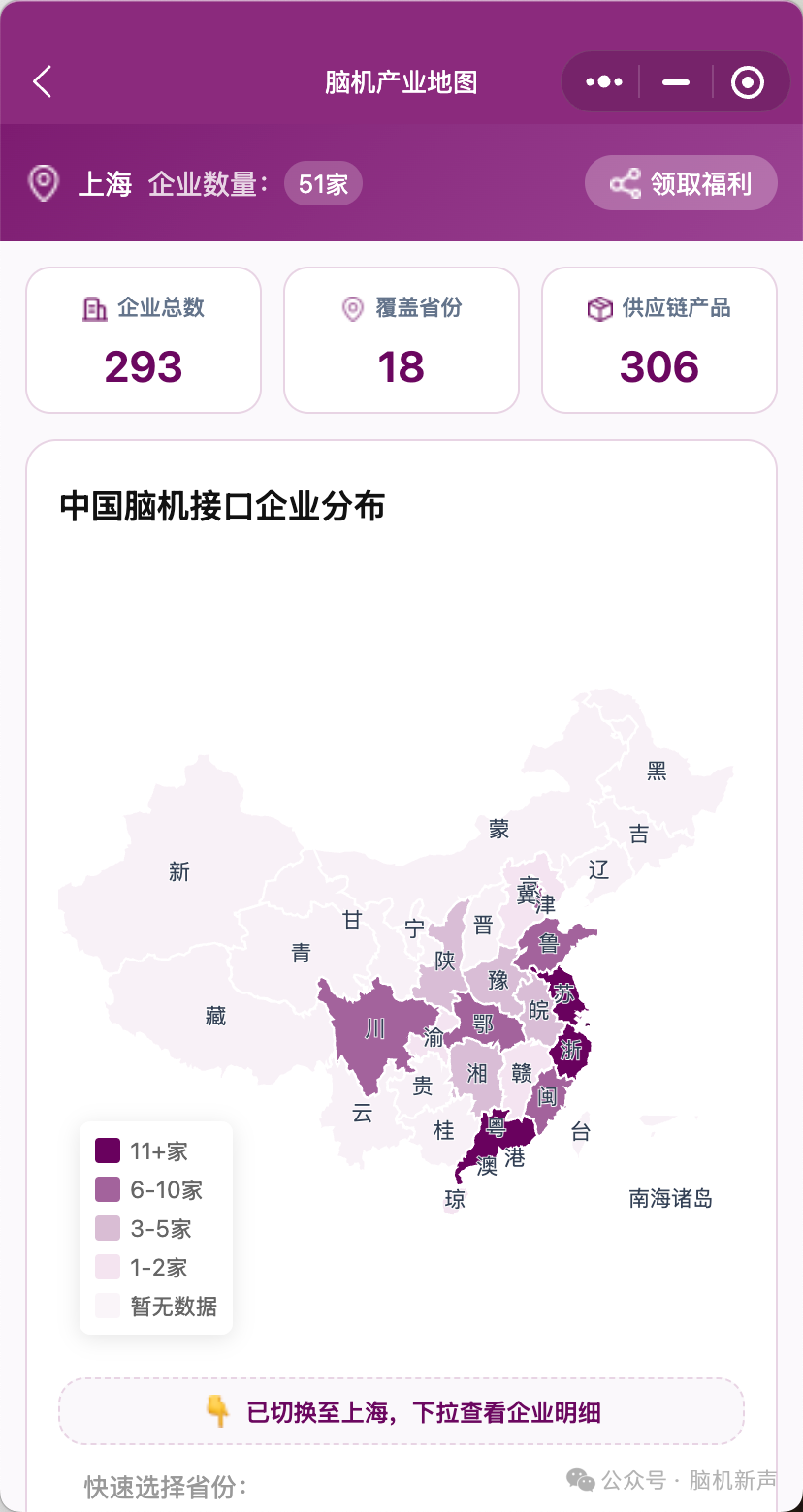

58家机构分布在21个省/直辖市。广东省以14家高居榜首(广州8家、深圳5家、汕头1家),占全国总量的24.1%。江苏省8家,湖北省4家,山东省4家,北京市3家,上海市3家,安徽省3家。前四名省份合计30家,占全国51.7%。

东北三省(黑龙江、吉林、辽宁)、西藏、青海、甘肃、宁夏、海南尚未检索到公开报道的脑机接口病房或中心。

全国已形成五大区域集群:

京津冀集群(北京3家、天津1家):依托天坛医院、宣武医院、北大第一医院及天津环湖医院形成科研-临床-标准输出闭环。天坛医院24间病房24张床位成为各地参照模板。宣武医院是全球首例无线微创NEO系统手术实施单位。天津环湖医院2025年10月启用全国首个脑机接口综合临床实验病区,布局脑卒中、脑瘫、帕金森病、癫痫等重大疾病的BCI解决方案。

长三角集群(上海3家、江苏8家、浙江2家):上海已集聚近60家BCI企业,2025年融资额占全国53.7%。华山医院与脑虎科技合作完成全球首个实时汉语解码(394个汉语音节71.2%准确率)。浙江以闭环脊髓神经接口技术实现全国首创突破——浙大二院2025年3月完成全国首例闭环脊髓神经接口植入手术,截至2025年11月已累计为10位患者实施手术。浙江省人民医院2025年9月启动全省首个BCI与神经调控临床研究病房。

珠三角集群(广东14家):密度全国最高。深圳半年内新增5家(2025年6月至12月),增速全国罕见。深圳市第二人民医院累计开展超500例BCI相关手术。深圳市儿童医院2025年12月启用全国首个儿童专科BCI病房,配置10张固定床位,年计划治疗100例,聚焦儿童难治性癫痫、脑瘫、自闭症谱系障碍。

华中集群(湖北4家,全部位于武汉):武汉同济医院2025年6月启用华中首个BCI门诊,11月完成全国首例按政府核定医疗服务价格执行的BCI手术(费用6,552元)。武汉协和医院全国首创”医师+工程师”双查房模式,3个月累计收治近百名患者。

西部集群(川渝4家、新疆1家、陕西1家、贵州1家、山西2家):重庆医科大学附属第二医院截至2026年3月累计服务超100例瘫痪患者。西安医学院第一附属医院2026年4月公开提出筹建全国首个脑机接口专科医院。

从城市层级看,一线城市(北上广深)26家,占44.8%;新一线及省会城市23家,占39.7%;地级市及其他9家,占15.5%。地级市突破是2025年下半年以来最具信号意义的趋势——无锡建成4家相关机构,常州、南通、张家港、汕头、惠州、赣州、邯郸各1家。

什么类型的医院?什么科室牵头?

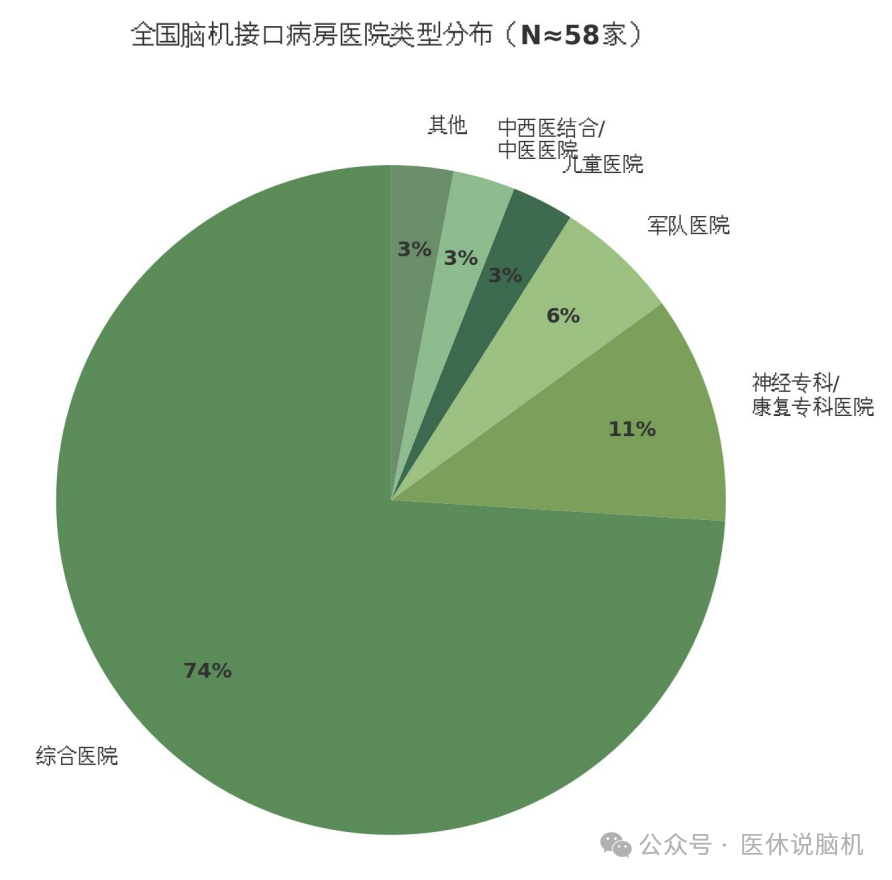

58家中,具备三级甲等资质的机构占比约97%,仅2至3家为三级乙等或民营三级医院,二级及以下医院尚未出现独立建设BCI病房的公开报道。

综合医院占比约74%(约43家),是绝对主体。神经专科与康复专科医院占比约11%(约6至7家),包括上海养志康复医院、港城康复医院、天津环湖医院。军队医院占比约6%(约3至4家),包括东部战区总医院、陆军军医大学西南医院。儿童医院占比约3%,包括深圳市儿童医院、湖南省儿童医院。中西医结合与中医医院占比约3%,包括深圳市中西医结合医院、湖南中医药大学第二附属医院。

从科室归属看,神经外科作为牵头科室的比例约为55%,康复医学科约为25%,神经内科、精神心理科和儿童神经科合计约20%。

一个值得注意的趋势是:2024至2025年上半年新建BCI病房中神经外科主导占比更高;而2025年下半年至2026年新设病房中,康复医学科和神经内科主导的占比显著上升。转变的驱动力包括非侵入式BCI康复的循证证据趋于成熟、浙江等地将非侵入式适配纳入医保,以及非侵入式设备的采购和运营成本显著低于侵入式系统。

无论由哪个科室牵头,多学科协作(MDT)已成为BCI病房的结构性标配。武汉协和医院的”医师+工程师”双查房制度——硬件工程师与算法工程师每周1至2次与神经外科医生联合大查房——已被天坛医院、环湖医院等至少5家机构效仿。

本文2026-06-04 15:20:41发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/1083.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf