心脏支架跌破1000元,大胆预测下侵入脑机接口的终局会是啥样的?

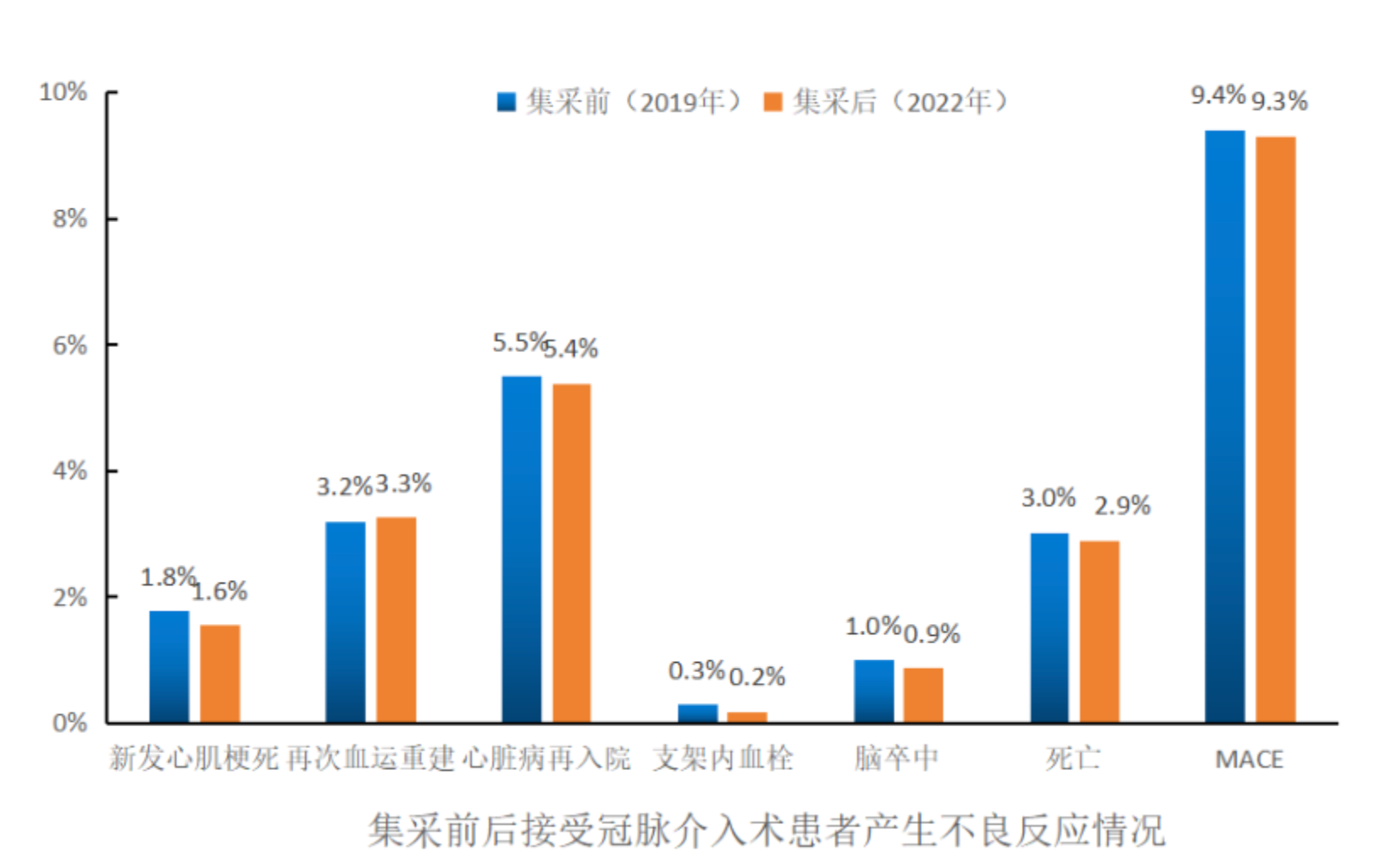

近日,由中国医学科学院阜外医院牵头、覆盖全国9万余例患者的心脏支架集采后真实世界研究结果正式出炉。数据显示,集采后不仅心脏支架价格告别“万元时代”跌至千元以下,累计超千万个支架经受住了大规模临床检验,且术后2年内的主要不良心血管事件发生率在统计学上无差异,部分指标甚至略微降低。同时,例均支架使用数量下降了13%,而冠脉腔内影像学、功能学评价检查及复杂旋磨术等先进技术的使用率分别大幅增长了200%、300%和50%。

这份大样本的临床真实世界数据,不仅有力地回应了过去市场对集采耗材临床质量的疑虑,更揭示了一个医疗器械产业的底层规律:基础耗材的平价化,非但没有扼杀临床创新,反而腾出了宝贵的医疗费用空间,成为更高级、更精准的诊疗技术得以全面普及的起点。

这不禁让人联想到当前正处于全球医疗科技金字塔尖的另一项前沿技术——侵入式脑机接口(BCI)。当公众看到心脏支架通过集中带量采购实现“科技平权”时,不禁也使我联想到:当前目前动辄数十万元、高度前沿的侵入式脑机接口,未来会被纳入国家集采吗?它的价格有可能降到1000元以内吗?它的商业化终局,究竟是下一个心脏支架,还是其他形态?

要回答这些问题,我们需要从产业供应链、临床术式、患者获益以及支付机制四个维度,进行一场推演。

侵入式脑机接口的终局会是什么样的?

心脏支架与侵入式脑机接口在医疗保障体系中的底层支付逻辑存在本质差异。

国家组织高值医用耗材集采的根本出发点是保基本。心脏支架对应的冠心病、急性心梗,是我国发病率极高的致死性疾病。在急诊导管室里,支架植入是直接抢救生命、降低急性期死亡率的绝对刚需。这种高频、致死、生命底线的特性,决定了它在公共医保基金盘里的最高支付顺位。

相比之下,目前临床推进的侵入式脑机接口,其核心定位聚焦于高位截瘫、渐冻症、严重卒中后的神经功能重建与生活质量改善。它并不直接挽救生命,而是帮助重症运动功能障碍患者重新建立与物理或数字世界的连接。在卫生经济学评价体系中,它在现阶段更偏向于高阶改善型需求,而非急性抢救耗材。

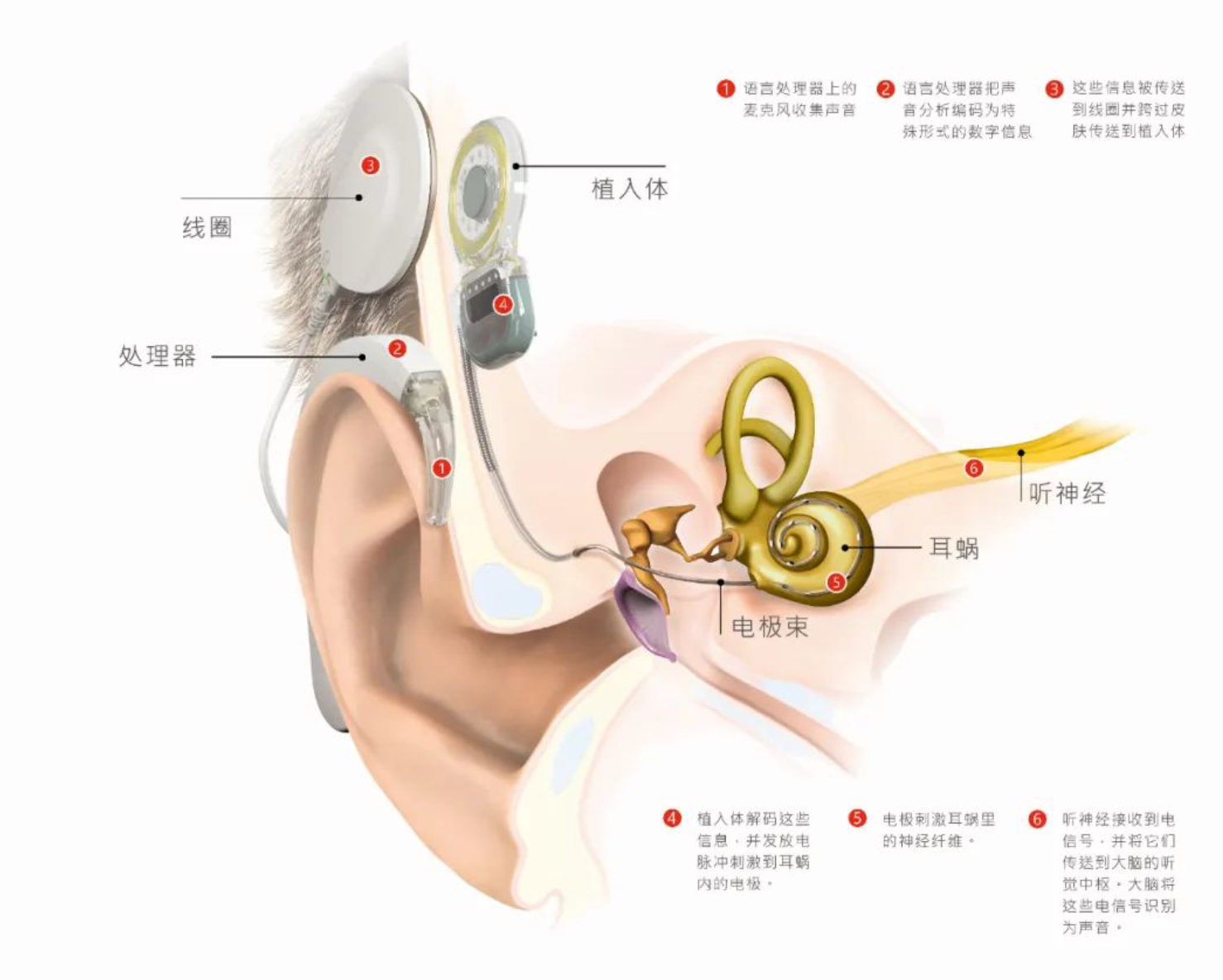

因此,探讨侵入式脑机接口的终局,首先要解决对标物的问题。从产业规律和临床逻辑来看,它绝不会是下一个心脏支架,其最准确的对标物是人工耳蜗。两者同属高度复杂的神经微电子植入物,都需要精细的神经外科手术,都是为了重建某种神经功能,且早期的价格同样高达数十万元。

侵入式脑机接口在走向普及的政策支付路径上,很难直接复制心脏支架一次性全量纳入国家级集中带量采购的模式。它的平民化,必定是一场由商业健康险、地方特药险、残联专项康复基金、地方医保特定项目分类分阶段分担的渐进过程。

价格有可能降到1000元以内吗?

心脏支架能够从万元神坛跌落至千元区间,是建立在产业高度成熟的物理基础之上。对照心脏支架的成功路径,侵入式脑机接口在产业化进程上仍有三大壁垒需要跨越。这也直接回答了市场最关心的问题:在可预见的物理与工程极限内,侵入式脑机接口的终端价格不可能降到1000元以内。

观点1:2020年心脏支架首次集采时,药物洗脱支架的技术路径在国内外已经高度标准化。心脏支架在工程本质上是一个经过激光切割、抛光并涂抹了药物的合金管,当模具和产线极度成熟时,其单件的边际制造成本可以压到极低的水平。

目前的侵入式脑机接口则处于技术路线百家争鸣的阶段。一套完整的植入系统,其工程复杂度与单纯的管腔支架不在一个维度。前端包含高密度微纳加工的电极阵列(如硅基电极或柔性薄膜电极),中端要求极低功耗的ASIC专用芯片,后端涉及绝对密封且具备优异生物相容性的高分子或钛合金封装工艺。

这其中涉及到高端半导体流片、特殊植入级材料制造,伴随着极高的无尘环境要求与良率损耗。即便未来全面实现了标准化与核心部件的彻底国产替代,其底层的电子元器件成本、高精度的加工成本以及配套软硬件的摊销费用,也构成了坚硬的价格底板。其价格极限,是通过产业成熟将数十万的成本压缩至数万元级别,而非像基础金属耗材那样跌破千元。

观点2:真实世界研究显示,集采后开展心脏支架手术的二级医疗机构从1200家增加到近1700家,急性心梗患者在更多县级医院就能做上手术。这是因为冠脉介入手术的术式已经极其成熟,可复制性强。

侵入式脑机接口的手术目前依然是极高难度的神经外科挑战,手术时间长、风险不可控,严重依赖少数顶尖三甲医院的专家经验。一项植入技术要实现规模化应用,临床端必须解决术式下沉问题。这要求植入过程必须高度依赖自动化手术机器人,实现微创化、自动化和标准化操作。只有当市县级医院的常规神外医生也能安全、标准化地完成植入时,才具备以量换价的临床基数。

观点3:在心脏支架手术中,患者面对的是风险收益比极高且明确的保命选择。而在侵入式脑机接口现阶段的临床试验中,患者往往需要承担开颅、异物植入排异反应、长期信号衰减等高风险,去换取部分功能的改善。

患者视角的普惠拐点,取决于系统在体长期安全性的规模化验证。只有当长期大样本真实世界研究证明,设备在体内能够稳定工作数年甚至数十年,且功能改善带来的社会总成本节约确凿地大于设备本身的采购与手术成本时,患者才会从承担未知风险的科研受试者,转变为购买确定性医疗服务的消费者,真实的临床需求才会爆发。

答案是肯定的,但它不会像心脏支架那样经历一步到位的全国砍价,而是会经历一个循序渐进的演化过程。

基于产业、临床、患者及政策支付的演进速度,侵入式脑机接口有望在未来15至20年内复制人工耳蜗的普及路径——从十几万元的尖端奢配,通过国产替代与局部医保谈判,成为万元级平民标配。

我预估的时间节点是:

第一阶段(未来5-8年): 行业整体处于制造工具的起步阶段。高通量电极、专用神经信号采集芯片处于从实验室定制向工业化小规模试产过渡。手术完全依赖顶尖三甲医院的科研团队。整套设备与手术成本维持在数十万元高位,主要由科研经费或产业基金覆盖。

第二阶段(未来10-15年): 随着产业链基础设施的完善,核心零部件实现模块化国产替代。系统的长期在体安全性得到5年以上的规模化数据验证。供应链的成熟带动整套系统成本出现断崖式下降,有望压低到10万元人民币以内。

第三阶段(15-20年后): 自动化手术机器人普及,脑机接口植入术演变为如同今天人工关节置换一样的标准化常规操作。大样本真实世界研究明确证实了该技术在重塑失能家庭劳动力、降低长周期社会护理成本上的卫生经济学价值。届时,国家医保与残联专项康复基金将正式介入,通过特定病种的局部医保谈判,将患者个人负担控制在数万元级别的范围内,完成实质意义上的集采。

前沿医疗技术的平权,本质上是供应链基础设施的胜利。心脏支架真实世界研究展示了一个良性循环:当基础工具的成本通过产业成熟被降下来后,反而释放了更高级诊疗技术的市场潜力。

侵入式脑机接口的破局点,不在于单一的明星闭环系统,而在于上游生态能否率先实现模块化与标准化。当产业化工具足够成熟时,这项前沿技术终将卸下昂贵的科幻光环,变成重塑失能患者生活尊严的常规医疗手段。

本文2026-06-01 14:27:34发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/1075.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf