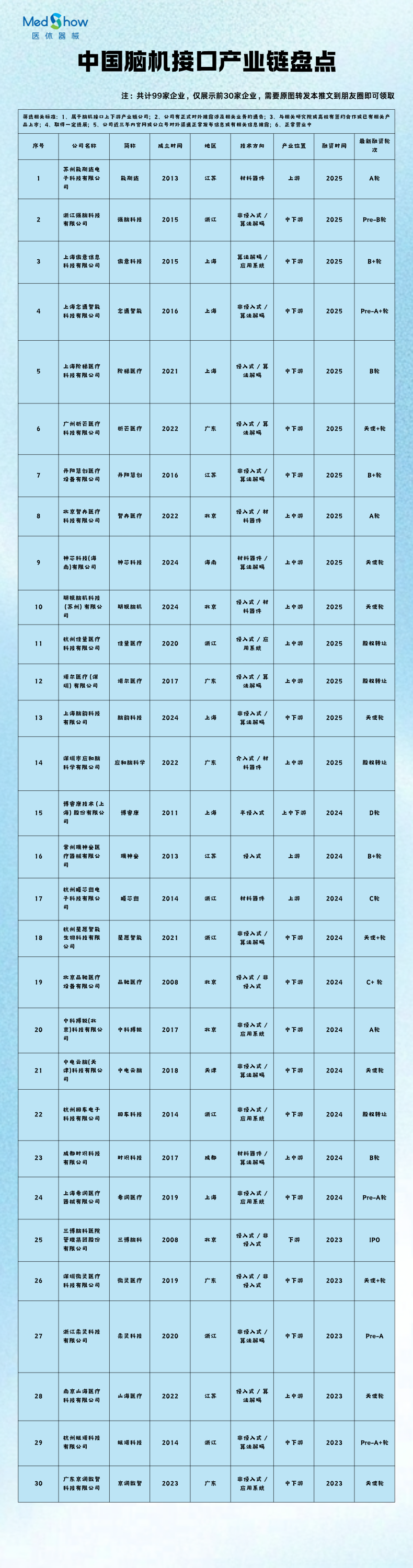

脑机接口产业盘点|99家脑机接口相关公司,谁最正宗?哪个技术方向最容易获得融资?

来源:医休器械平台旗下公众号-医休NNR

作者:康复哥

大家好,我是康复哥。

最近一直在整理脑机接口产业的相关信息,今天跟大家分享下脑机产业链当前的企业情况,希望能给想要进入脑机接口产业的小伙伴带来帮助。

下期我们还会分享各地脑机接口的最新进展与历程、哪些设备可以直接让代理商进行销售?、目前可以进行脑机接口项目收费城市汇总等等,欢迎关注我们。

提示:数量太多,仅展示部分企业。

1-找康复哥可以领取完整文件和进入400人的脑机产业交流群。

2-脑机接口企业或者供应商,找康复哥可以加入价值499/年的脑机接口知识星球(我们会在这个星球里面每周更新脑机接口相关政策,技术和市场需求信息)

脑机接口产业链上游包括脑电采集设备(非侵入式电极和侵入式微电极)、脑机接口芯片、处理计算机/数据集和处理算法、操作系统级分析软件和外部嵌套等,参与者包括芯片和脑电采集设备商、操作系统和软件商、数据分析商等;中游主要包括脑电采集平台型公司、脑机接口设备型公司;下游则包括医疗健康、教育培训、游戏娱乐、军事国防等商业应用领域及医疗机构、科研机构、高校等研究应用领域。

我国第一项脑机接口标准发布!什么样的设备才能称为脑机接口?谁是李逵?谁是李鬼?

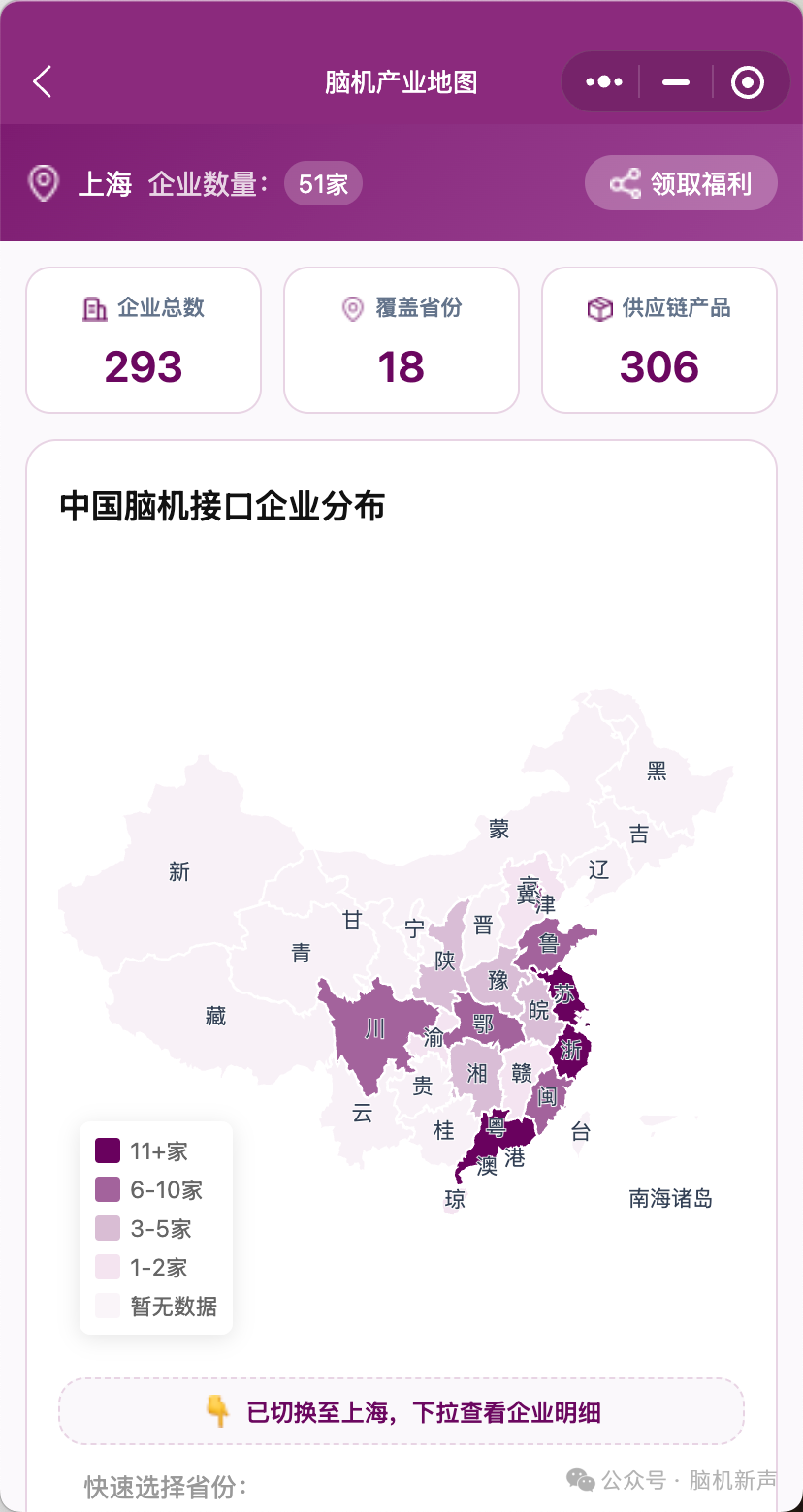

截止至2025年10月,据医休器械研究院不完全统计,中国与脑机接口产业链强相关的公司已经达到99家。

01-哪些地区的相关企业最多?

从地域分布来看,北京、浙江、广东、上海、江苏五地合计占比超过80%,已形成脑机接口最核心的区域集群。

其中,北京依托中科院体系与顶级医疗资源,聚集了大量侵入式、算法解码及脑科学基础研究型企业,是全国科研成果转化的重要策源地;

上海凭借张江等高能级园区的政策扶持,产业链覆盖从材料、电极到算法与康复终端的完整体系,成为临床转化与资本运作的前沿阵地;

浙江与江苏在康复医疗与器械制造领域优势突出,推动非侵入式及应用系统类脑机接口产品快速走向商业化,是技术落地最活跃的区域板块;

广东则在消费级与可穿戴方向表现突出,聚焦脑电采集、睡眠监测、脑健康训练等场景,逐渐成为脑机接口产业化与消费级延展的重要试验区。

总体来看,区域分布与产业分工已初步形成分层:北方重基础研究与算法开发,东部强化临床转化与设备制造,南方率先实现市场化应用。这种科研—产业—市场梯度递进的空间格局,为我国脑机接口技术从实验室走向规模化落地提供了清晰路径。

02-哪个技术方向最容易获得融资?

从融资方向观察,中国脑机接口产业的资本流向已呈现出规模导向与壁垒导向并行的双轨特征。

在目前统计的99家企业中,非侵入式与算法解码企业数量居多,分别占全部样本的64家与46家,融资率达到69%与78%,构成了资本投资的“基本盘”与“效率盘”。

非侵入式企业凭借较低的研发风险与更短的市场转化周期,成为风险投资和财务投资机构重点布局的对象;非侵入式企业凭借较低的研发风险与更短的市场转化周期,成为风险投资和财务投资机构重点布局的对象;

与此同时,侵入式脑机接口虽仅占22家,但融资率高达82%,在所有技术路径中位列首位。这一领域多为硬科技与医疗器械深度融合的项目,单笔融资金额较大、资本门槛更高,主要集中于产业资本、医疗集团及战略投资方,反映出资本对“高壁垒、高潜力”技术路线的长期主义偏好。

此外,应用系统类企业(如康复、神经调控、教育娱乐等场景)融资率约68%,在医疗和康复终端环节形成稳定吸金能力;材料器件类企业融资率67%,虽体量较小,但多获上游器械巨头或政府产业基金战略入股。值得注意的是,样本较小的介入式与半侵入式方向,显示出较强的科研验证与临床价值潜力,是新一轮投资热点的潜伏区。

总体来看,资本正在形成清晰分层:

资本偏好“轻路径+快转化”的非侵入式与算法解码方向;

产业资本与战略基金则押注“重技术+高壁垒”的侵入式与材料端;

中间层的应用系统企业,以其可快速验证的商业模型,成为连接两端的重要桥梁。

03-融资阶段分布

从融资阶段分布来看,中国脑机接口产业整体仍处于早中期集中、战略化布局加快的阶段。

披露的“最新融资轮次”显示:数量最多的是IPO企业,其中多数为已上市集团旗下的子公司或新设脑机业务板块,并非BCI领域本身的成熟退出,而是大型企业基于战略延伸、科研协同或并购整合进入该领域的体现;

其次是天使轮与A轮企业,另有一些处于Pre-A阶段,形成当前资本关注的主力层;

最后是B轮及以上(含B+/C/D等)企业,显示出该行业虽进入落地加速期,但仍处于“技术验证向商业化跨越”的中早期;

少量战略投资与并购案例主要集中在上游材料、电极、植入类设备及AI算法方向,多由产业基金或医疗集团发起。

04-成立年份

从企业成立时间分布可以看出,中国脑机接口产业的创业高峰主要集中在2018年至2024年。其中,2021—2022年是最为密集的创立期,反映出这一阶段在国家政策扶持、科研成果转化以及人工智能、柔性电子等技术突破的推动下,资本与人才双向加速流入。

总体而言,近五年新成立企业占比已超过全样本的一半,说明产业仍处于早期扩张与技术验证并行的阶段。随着上游材料、电极技术的成熟和下游康复、神经调控场景的放开,未来企业创立趋势预计将从“数量增长”转向“专业聚焦”,呈现出更清晰的细分化与临床化方向。

05-企业主要分布在哪一层产业链?

从产业链分布来看,中国脑机接口企业整体呈现出“中下游集中、上游补链、全链路初成”的结构特征。

在统计的99家企业中,大多数企业仍集中在中下游环节,重点布局脑电采集设备、算法平台以及康复、医疗、教育等应用场景。这一层的企业与临床及市场距离最近,是推动脑机接口技术落地的主力。

上中游企业主要聚焦核心器件、芯片和算法系统集成,在产业化链条中承担着从技术验证到产品转化的关键作用。

上游环节以柔性电极、神经芯片等硬科技领域为代表,进入门槛高、研发周期长,但在产业自主可控与核心技术突破中具有战略意义。与此同时,少数具备“全链路”布局的企业,正在通过整合材料、算法、设备和临床资源,探索更高层级的系统性竞争力。

总体来看,中国脑机接口产业的结构正从“应用驱动”向“技术与应用并进”过渡,中下游仍是产业发展的主体力量,而上游的技术补链与系统化整合,将成为未来行业演进的关键方向。

06-总结与预测

从整体的进展来看,中国脑机接口产业正从研究驱动转向产业化推进。上游在柔性电极、神经芯片、低噪声前端等环节持续补链;中游在采集设备、算法与系统集成上加速迭代;下游围绕康复、精神健康、神经调控等场景推进标准化应用。区域上,北京侧重科研与临床资源,长三角在产业化与资本协同方面更完整,珠三角在可穿戴与消费级应用推进较快。

资本配置呈现两条主线:非侵入式与算法解码因落地周期短、可迁移性强,获得较多财务性资金;侵入式和材料器件因技术壁垒高,更得到产业资本和战略资金的支持。应用系统处于连接技术与市场的中枢位置,能够较快形成可验证的商业路径。

监管与标准的进展将直接影响产业节奏。趋势是分类分级更精细、场景导向更明确,算法需要满足可解释、可追溯与稳健性要求。真实世界证据、闭环控制安全性和多中心一致性是审批与临床采纳的关键指标。

未来,脑机接口需要重点关注以下进展:

侵入式、半侵入式、介入式项目在小样本、多中心试验中的客观指标与安全性数据是否稳定;

非侵入式产品能否形成标准化疗程和清晰的支付路径,并在院内外闭环中得到验证;

算法在跨人群、跨设备、跨场景的鲁棒性与合规性是否达到可复用水平。

供应链方面,核心器件的工艺、可靠性与成本若进一步改善,将降低系统总成本,带动更多科室级与院外场景落地。产业协同与并购预计增多,影像、监护、康复等领域企业会以联合开发、定点采购等方式进入,推动方案级供给。

短期内非侵入式与算法解码仍将提供主要的增量,应用系统继续承接场景化需求;中期内,半侵入式与介入式会出现更明确的临床进展;长期看,侵入式与上游器件将决定行业的技术边界与国际竞争力。企业层面,能够同时满足信号质量、临床价值量化和支付可执行这三项要求的团队,更可能在下一阶段获得持续资源与份额。

本文2025-10-13 15:12:09发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/846.html

相关文章

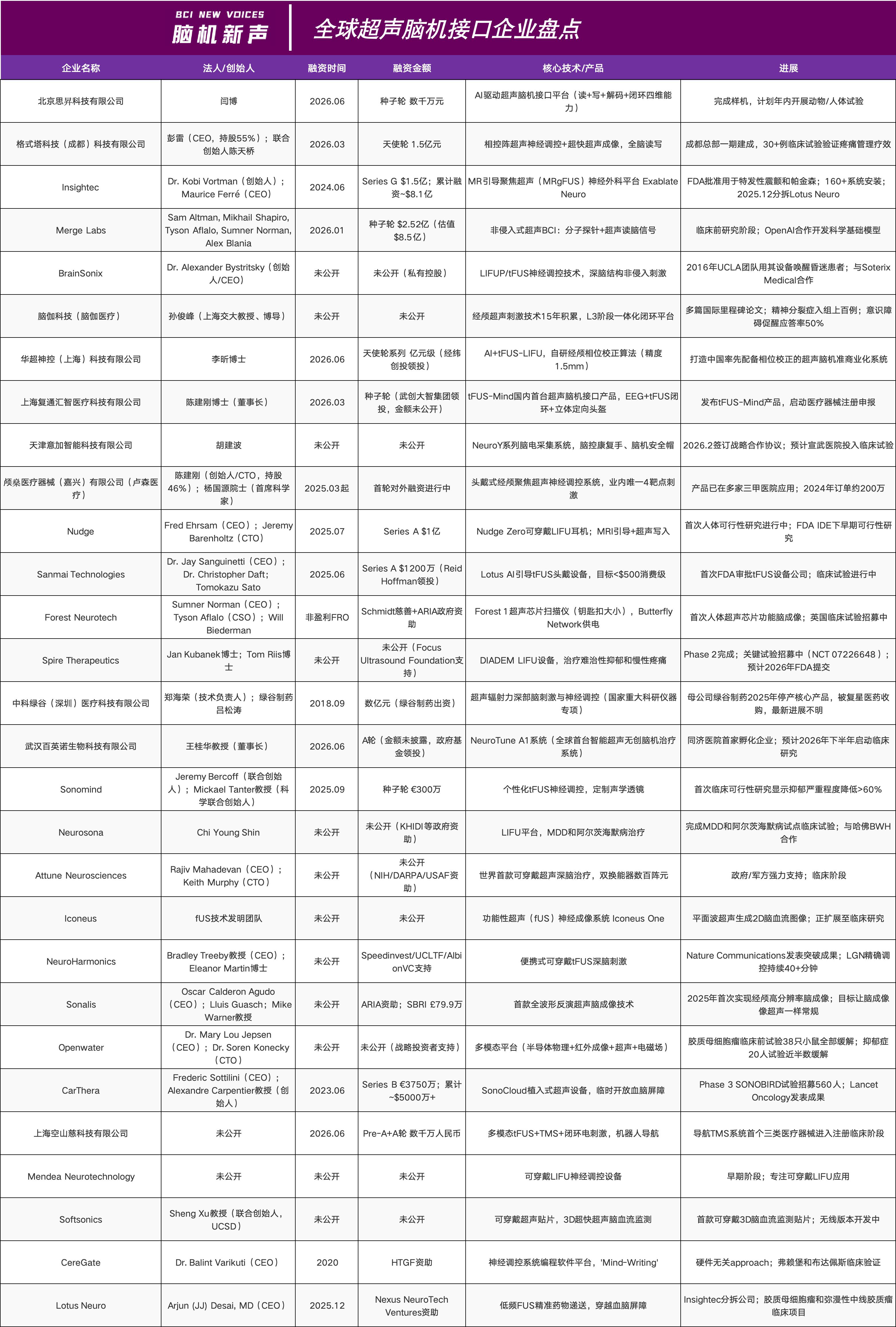

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf