翔宇医疗成立脑机接口实验室、组建康复机器人研发中心,康复医疗的市场竞争开始进入“下半场”了吗?

来源:医休器械平台旗下公众号-医休NNR

作者:康复哥

大家好,我是康复哥。

近期翔宇医疗披露了投资者关系活动记录表。首先,公司介绍了已成立的Sun-BCI Lab脑机接口实验室,并着力打造四大类产品体系,涵盖了脑电采集装置(Sun Link)、脑控产品(Sun Brain)、生活场景类产品(Sun Live)以及自研算法(Sun Dip)。值得一提的是,其中脑电图机、脑电采集装置和精神心理类产品预计将在下半年取得医疗器械注册证。

与此同时,公司将重点研发神经反馈、认知筛查、睡眠障碍干预以及新生儿脑电监测等方向的设备,并计划推动现有运动康复类产品和认知类产品的智能化迭代升级,以引领智能医疗新未来。此外,公司还将积极参与脑机接口行业标准和团体标准的编写与发布,共同完善我国脑机接口产业标准体系。

其次,翔宇医疗透露,公司将通过与科研机构及临床机构的深度合作,获取高质量、脱敏、真实的患者病例档案及检查数据,从而生成结构化模型。公司计划结合私有康复领域知识图,对大模型进行二次训练,进而构建垂直领域模型。同时,通过数据加密和安全保障措施,确保数据的合规性。基于全品类产品、产学研合作和广泛客户覆盖,公司已形成了明显的竞争优势。

接下来,翔宇医疗表示,展望未来,2025年公司将坚定聚焦临床需求,持续推进和优化专病专科及全院临床康复一体化解决方案。在巩固优势领域的同时,还将在精神心理、脑机接口、康复机器人等领域推出更多满足临床和医康养护市场需求的产品及解决方案;并计划加大出口、院外、居家业务的营销力度,积极开辟第二增长曲线。

此外,在上个月的投资者关系活动记录表中,翔宇医疗介绍了近期完成开源大模型本地化部署及二次训练的进展。目前,该大模型主要应用于内部管理流程优化、产研提效和垂直领域的模型开发。公司已启动面向B端和C端的垂直模型项目,未来将应用于专病专科方向的文本病历结构化解析、评估工具开发以及生成诊断和处方建议,从而有效提升诊疗效率和智能化水平。

最后,公司强调,作为业内首个通过首版次认证的VTE智能防治系统,已在全国百余家二、三甲医院完成部署,并牵头组建VTE防治联盟。通过将DeepSeek模型深度融入现有解决方案,并依托动态风险追踪、无感预警等五大AI引擎的协同进化,系统实现了NLP多源数据解析达到99%的风险预测准确率,并通过AI预警降低45%的漏诊率。此外,系统还能结合全球指南库在30秒内生成个性化方案,并借助“院内-社区-家庭”全链路管理模式,使患者依从性提升60%。公司计划在2025年完成联盟单位的智能升级及三甲标杆迭代,进一步在2026年构建基层智能防治网络,通过动态精准服务重塑行业标准,为VTE全病程管理提供可复制的AI+医疗范式。

值得补充的是,公司已成立机器人子公司,并成功组建了机器人研发中心。目前,研发团队规模接近100人,以上海、郑州、安阳等研发中心为基地,汇聚了来自复旦大学、上海交通大学、哈尔滨工业大学、英国利兹大学、悉尼科技大学等国内外知名高校的优秀人才。团队成员均具备多年康复设备和机器人开发经验,其专业领域覆盖机械、算法、硬件和软件等核心工种。凭借多元化背景和跨学科优势,该团队将持续推动公司在康复机器人领域的技术创新与突破,从而助力市场拓展,为行业发展注入强劲动力。

*翔宇医疗官网

推荐阅读:

傅利叶获8亿融资,是否预示康复机器人企业“集体失败”了?

7.44亿!翔宇医疗2024年度营业收入与去年基本持平,但净利润却同比下降超50%?

2024年康复产业投融资盘点:谁闷声发财,谁瑟瑟发抖?

中国康复医疗器械市场,路在何方?

康复类数字疗法软件市场洞察:理想很丰满,现实很骨感

4亿!伟思医疗2024年营收较去年下降13.45%,面对市场需求不足,竞争加剧等难题,如何在康复+医美双轮驱动下迎接挑战?

说明了什么?

7.44亿!翔宇医疗2024年度营业收入与去年基本持平,但净利润却同比下降超50%?

这么看来,康复行业已不再是靠单一产品或全产品就能赢得市场的时代,企业间的竞争已经从早期简单的市场扩张、价格战、规模战,升级为技术生态、数据安全、智能化能力等全方位实力的较量。

从翔宇的这些行为与最近各大厂家的动作中我们可以看出:

康复设备已进入智能化时代:过去依靠单纯的传统设备已无法满足日益复杂的临床需求,智能化、数字化、精准康复才是大势所趋。

技术的应用场景越来越明确:脑机接口、智能康复机器人,这些前沿技术正在快速从概念阶段走向实际临床应用,这意味着产品开发不能脱离真实场景,必须精准对应临床需求。

竞争门槛显著提高:如今的康复医疗市场,不仅要有先进技术支撑,更要建立数据管理、隐私保护、标准参与等软实力。翔宇医疗积极布局产业标准制定和生态建设,正是希望掌握更大的行业话语权。

为什么说进入了下半场?

过去二十年,康复医疗的“上半场”特点非常鲜明:市场快速扩张,产品数量大幅增加,企业纷纷布局抢占市场,靠渠道、价格、规模进行简单粗放式竞争。

如今,这种打法已经明显行不通了——康复医疗进入了以智能化、精准化为核心的“下半场”。为什么这么说?

首先,需求发生了本质转变。

过去基层医院和患者的需求是“有没有康复设备”,而现在他们要问的是“康复设备智能不智能,好不好用,有没有临床实效”。单一拼数量的时代已经结束,产品的价值、效果和患者体验成为核心竞争点。

其次,技术生态成为新的竞争门槛。

现在市场上比拼的,不再只是设备本身的功能,而是从数据采集、算法分析、临床落地、全链路管理到隐私安全保障的整体生态能力。这一点对企业来说挑战巨大,因为需要的不仅仅是硬件的更新换代,更考验企业在数据管理、标准制定、跨学科合作、资源整合等软实力上的功夫。

再者,竞争者和竞争维度都在发生变化。

过去市场的竞争维度简单粗暴:谁家产品多、价格低,谁就有优势。如今智能医疗、大数据、AI公司、跨行业玩家纷纷入局康复领域,康复厂家面临的竞争压力不仅来自传统同行,还有来自科技企业、跨界巨头的强势入局。翔宇医疗布局脑机接口和康复机器人等领域,就是在主动进入一个更复杂、更高门槛的赛道。

所以,康复医疗竞争进入“下半场”,本质上意味着产业竞争维度的深刻变革。摆在康复企业面前的,不再是简单的产品竞赛,而是技术、生态、数据管理甚至整个战略眼光的较量。

我们能做什么?

企业应该清楚自己在智能康复时代能抓住哪些关键场景、哪些细分领域。只有聚焦和专注,才不会陷入“样样做,样样平庸”的陷阱。

康复产品做得再炫酷,最终决定成败的还是临床场景落地的有效性。厂家们不应该只埋头闭门研发,而要真正走到一线,理解一线临床真正痛点、需求、痛苦在哪里。临床场景与技术研发越贴近,产品才能真正有生命力。

未来康复产业的竞争绝不是某一两款设备的较量,而是整个生态链的比拼。企业要思考,除了做设备,我在跨行业合作等这些方面,是否已经做好了充分的布局?这些才是下半场的“必修课”。

我们经常说“风口”,但真正站到风口上的企业并不多。厂家们需要的不仅是关注风口,更要学会主动创造风口——敢于投入,敢于尝试,敢于突破传统的“舒适区”,这才是未来康复产业“下半场”真正的生存之道。

一批康复产品技术转让(感兴趣的可以私信康复哥):

1、双上肢全驱动外骨骼机器人

2、多体位下肢康复训练机器人

3、上肢康复设备

4、气动手

5、脑机设备

6、平衡设备训练仪

........

本文2025-04-26 14:21:49发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/759.html

相关文章

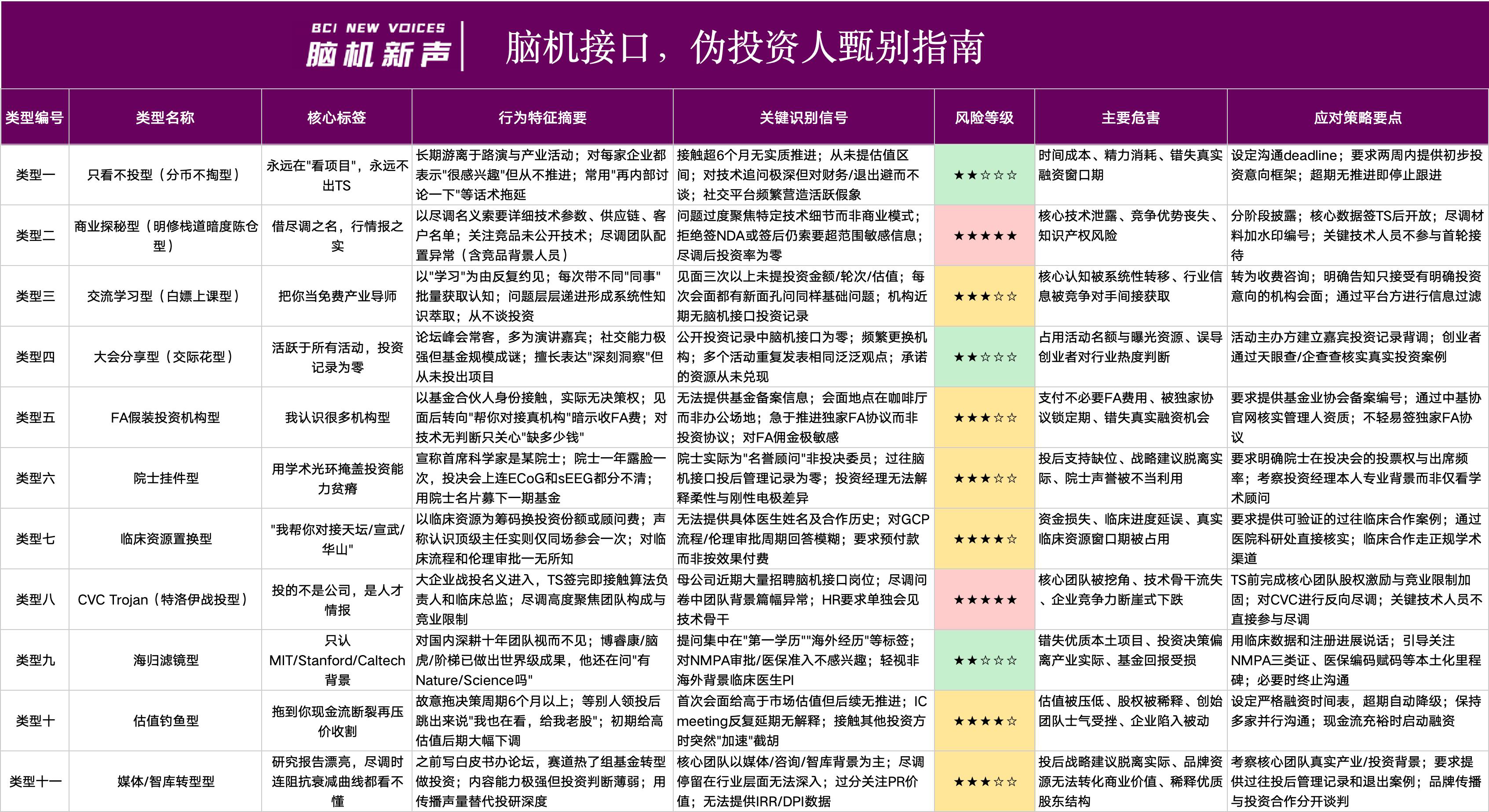

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf