寂静的攀登:解构瑛泰医疗神经介入线的“奇袭”与“野望”

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

在过去几年,中国医疗器械行业在“集采”常态化与技术迭代加速的双重背景下,经历了一场深刻的结构性变革。

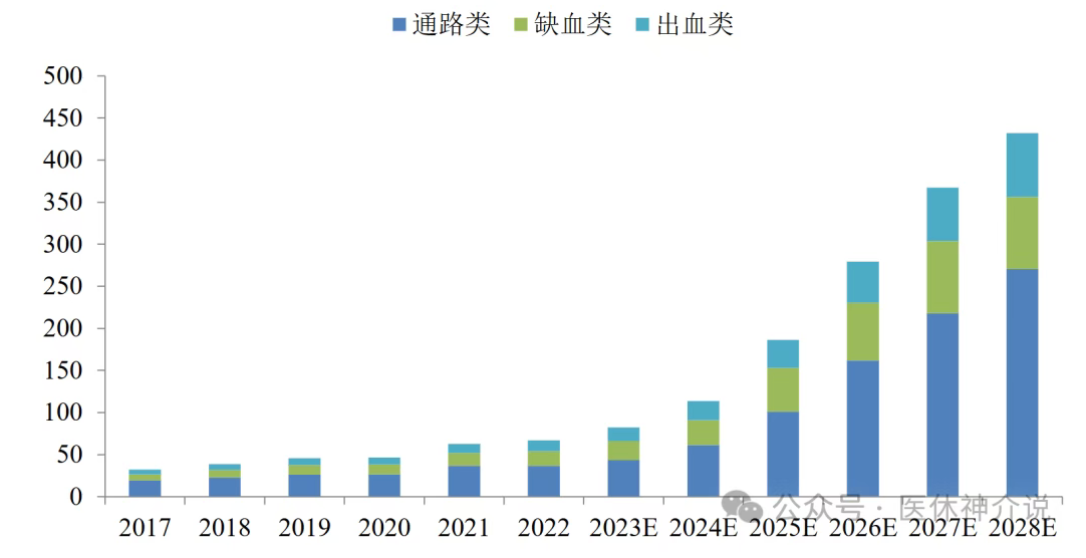

中国神经介入手术量及市场规模步入快速增长阶段,预计到2028年中国神经介入治疗医用耗材市场规模将达到432.2亿元人民币,2022-2028年CAGR复合年增长率将达到36.5%。

*2017-2028E中国神经介入治疗医用耗材市场规模(亿元)

神经介入赛道集采前市场由外资企业主导,国产化率较低,但集采推进加速了部分品类国产替代进程,使国产器械入院流程缩短,在临床中应用和普及加快。

头部企业凭借产品质量、品牌效应及市场教育能力等优势,借助集采渠道扩大市场份额,在此期间,一家以心血管介入耗材闻名的企业——瑛泰医疗(01501.HK),悄然进行了一场深刻的战略转型。

我们将聚焦于其最具想象空间的业务板块——璞慧医疗(瑛泰医疗神经介入产品线),通过回溯其三年的财务数据、战略布局与市场信号,深度剖析这条“第二增长曲线”是如何从零开始,逐步构建起一个充满潜力的未来版图。这不仅是一个企业的成长故事,更是中国高端医疗器械国产替代浪潮中一个值得关注的缩影。

01-从整体业绩看瑛泰医疗的发展底气

瑛泰医疗在2025年上半年展现出强劲的收入增长势头,但盈利能力面临短期压力。报告期内,公司实现营业收入4.61亿元人民币,同比增长17.52%,显示其核心产品在市场上依然具备强大的竞争力。

1.稳健的营收与利润增长

回顾过去三年,瑛泰医疗的整体财务表现堪称优异,其增长曲线清晰而有力:

2024年:

公司实现了里程碑式的业绩。其全年收入高达约8.52亿元人民币,实现了13.17%的同比增长。净利润达到约1.9亿元人民币,同比大幅增长24.03%。这一年,公司的毛利率也提升至63.11%,显示出其产品结构优化和成本控制能力的增强。

2023年:

这是公司加速增长的一年。年报数据显示,该年度收入约为7.52亿元人民币,同比增长率高达28.5%。净利润约为1.53亿元,同比增长14.5%。这一年的高速增长,为后续的研发投入和战略布局积累了雄厚资本。

2022年:

其2022年的营业收入约为5.86亿元,增长26%。

2.核心业务:介入医疗器械的强劲驱动

瑛泰医疗的增长核心动力源于其主营的介入医疗器械业务。这项业务在过去三年中始终保持着高于公司整体增速的强劲势头:

2024年,介入医疗器械销售收入约为7.73亿元,同比增长15.23%占总收入的比重超过90%,是绝对的支柱业务。2023年,该部分收入约为6.71亿元,同比增长更是达到了惊人的32.76%。

这一核心业务的强劲表现,不仅为公司贡献了稳定的现金流,更重要的是,它验证了瑛泰医疗在产品研发、规模化生产、质量控制以及市场准入方面的综合能力。这些能力,完全可以复用并迁移到技术门槛更高的神经介入领域,从而大大降低了新业务的启动风险。

其他数据:

产品管线丰富:拥有43项三类医疗器械注册证、68项二类证书;

研发实力强:657项注册专利,281项申请中;

渠道广泛:覆盖中国3735家医院,海外313家客户;

3.外延并购:加速完善产业拼图

除了内部的坚定投入,瑛泰医疗也善于利用资本的力量来加速其战略目标的实现。公司在2024年与上海科创投基金等机构合作,正式签署了收购杭州唯强医疗科技有限公司股权的协议。唯强医疗在外周介入领域拥有成熟的产品线,如可调弯导管和外周球囊等。

这次收购虽然主要着眼于外周介入,但其战略意义远不止于此。首先,它进一步完善了瑛泰在整个血管介入领域的大平台布局,形成了心血管、外周血管、神经血管三大领域协同发展的格局。

其次,血管介入的许多底层技术(如导管技术、球囊技术、涂层技术等)是相通的,收购唯强无疑能为神经介入产品的研发带来技术协同和经验借鉴。

这展现了瑛泰医疗“自研+并购”双轮驱动的清晰战略思路,旨在以最快速度构建起全面的技术和产品壁垒。

02-市场破局——从数据缝隙中解读神经业务

如果说稳健的财务是瑛泰的“A面”,那么其在神经介入领域的深谋远虑和果断投入,则是更具未来感的“B面”。尽管瑛泰医疗的神经介入业务大规模的商业化成果还未完全显现,但通过分析财报中透露的蛛丝马迹,我们依然可以捕捉到其市场破局的早期信号。

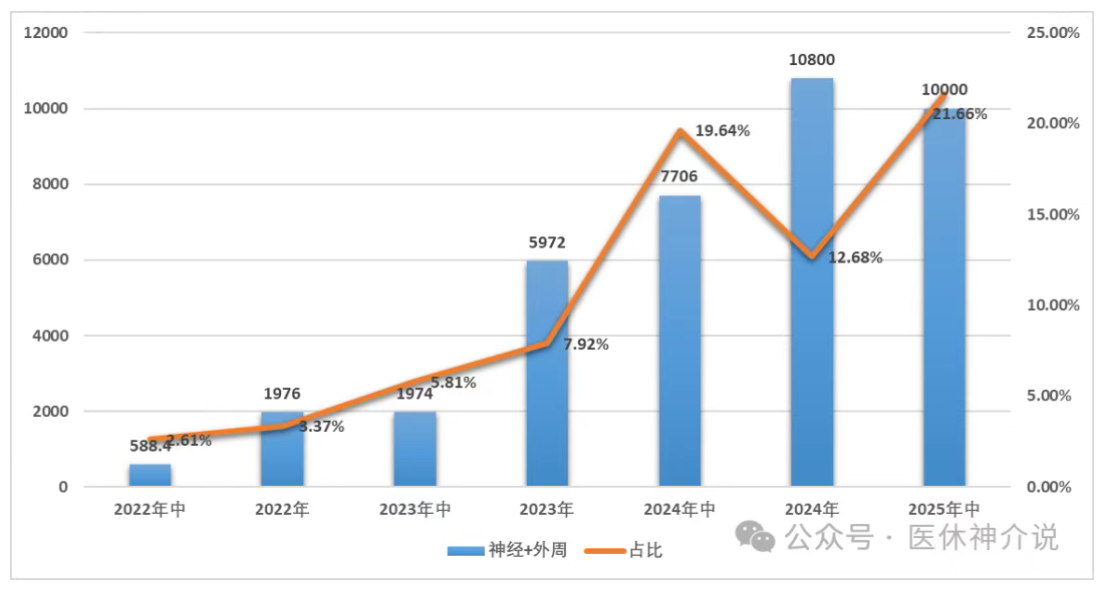

1.“1亿”的里程碑

2025年的半年财报中,一个关键数据首次浮出水面。报告显示,在核心的介入类医疗器械业务中,“神经及外周器械”板块贡献了1亿元的收入。虽然这是一个合并数据,但它标志着瑛泰的神经介入产品已经实现了规模化的收入(2024年神经线全年收入超8000W)。

从2020年的第一张微导管注册证获批,璞慧医疗能在短时间内快速增长,这本身就是一个积极且重要的信号。

上海璞慧产品线囊括了神经微导丝、微导管、支撑导管(如2023年获批的WellThru™支撑导管)、远端通路导管和球囊导引导管等。这些是神经介入手术中不可或缺的“高速公路”,是任何新进入者必须首先攻克的基础技术壁垒。

从2022年到2024年,璞慧医疗的多个产品陆续获得国家药监局(NMPA)的二类和三类医疗器械注册证。这种高效的研发与注册流程,是其能够在短时间内将产品推向市场的关键,构成了“奇袭”的执行基础。

2.产品布局:没有“重磅炸弹”,也没有硬通货

神经介入赛道早已巨头林立,不仅有美敦力、史赛克等跨国企业,还有微创医疗、归创通桥等一批实力强劲的国内上市公司。

作为后来者,璞慧医疗需要在品牌、渠道、临床教育等多个维度上追赶,面临着激烈的存量和增量市场竞争。搜索结果璞慧获已获批的产品,并没有像密网获药物支架这种“重磅炸弹”和硬通货,反倒是一些神经介入常见的通路类器械为主,在这样的产品结构下的增长,不管视角如何,还是要给璞慧医疗的销售团队点赞的!

另外瑛泰医疗还在在神经介入有源器械方面进行积极探索,和中科微光合作推广全球首款神经介入OCT(光学相干断层成像)导管LumenCross®F2。

这一革命性产品的问世,标志着神经介入领域技术的重大突破,也为广大患者带来了更加精准、安全的治疗方案。值得一提的是,此款OCT导管专为神经介手术设计(适用于颈动脉)。

3.“隐身”成长与3年近10倍的增长曲线

尽管我们无法从公开资料中获得上海璞慧在2022-2024年间每一款产品的具体销售额和市场份额,但这恰恰是其“寂静攀登”策略的体现。通过在母公司瑛泰医疗的财报中被归入大类,璞慧得以在竞争激烈的市场环境中低调发育,避免了过早引起行业巨头的注意。

然而,其成长曲线惊人,从2022年中财报的2.61%的营收占比,到2025年年中的21.6%的营收占比;3年近10倍的增长,是璞慧医疗贡献的最直接、最有力的证明。

03-瑛泰的“野望”:从“奇袭者”到“挑战者”

中国神经介入市场是一个充满想象空间、规模巨大且高速增长的市场。尽管挑战重重,但瑛泰医疗神经介入业务的未来依然光明,其过去三年的布局已经为其铺就了一条从“奇袭者”到“挑战者”的清晰路径。

2025年半年实现的1亿元收入,仅仅是璞慧医疗攀登之路的第一个营地。其长远目标,绝不止于成为神经介入一个“小而美”的参与者。

目标一:成为神经介入国产替代的主力军

在国家政策大力支持下,高端医疗器械国产替代是不可逆转的时代潮流。璞慧医疗旨在凭借其日益完善的产品组合和成本优势,从外资巨头手中争夺市场份额,在中国神经介入国产化的浪潮中扮演关键角色。

目标二:构建平台化产品矩阵

目前璞慧的产品布局以“通路+缺血”为主,其“野望”必然是向技术壁垒更高的出血性卒中领域(如密网支架等出血类产品)拓展,公司在心内、外周、神经三大血管介入领域的全面布局,将产生巨大的协同效应。统一的销售平台、交叉的客户资源、共享的底层技术,将共同构筑起一道宽阔的“护城河”,提升整体竞争效率。最终形成覆盖神经介入全领域的一站式解决方案平台。

同时,赛道并购也将会是接下来重要的一环。

目标三:挑战行业第一梯队

随着在研重磅产品的陆续上市,收入规模的扩大和品牌影响力的提升,神经介入业务有望在未来2-3年内迎来爆发期,真正成为驱动公司增长的“第二引擎”,璞慧医疗的终极目标将是挑战微创脑科学等国内领先企业,并最终在由外资主导的市场格局中,争夺属于自己的领先地位。

04-结语:一个关于“远见”与“耐心”的故事

回望2022至2024年,瑛泰医疗的神经介入故事,是一个关于“远见”与“耐心”的故事。它没有选择在市场最火热时盲目跟风,而是在夯实主业的基础上,通过几年的战略定力、组织变革和研发投入,精心构建了一个高起点的神经介入平台。

虽然至今,这家公司在资本市场的叙事中仍更多与其心血管业务绑定,但其在神经介入领域这座巨大的“冰山”已然开始浮出水面。

从2018年的播种,2022年的萌芽,再到2025年的厚积薄发,瑛泰医疗的神经介入业务线正走在一条陡峭但正确的攀登曲线上。

未来,这条曲线的斜率,将不仅定义瑛泰医疗自身的高度,也将在中国高端医疗器械国产化的宏大画卷上,留下浓墨重彩的一笔。

本文2025-09-06 10:37:56发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/840.html

相关文章

- 脑机新声-中国脑机接口产业14城城市布局深度研究报告202605.pdf

- 全球非侵入式脑机接口(BCI)行业深度调研与代表性企业进展报告.pdf

- 脑机新声内参:全球脑机接口电极与核心材料技术全景解析.pdf

- 脑机新声内参(下册):中国脑机接口产业扶持与宏观政策汇编.pdf

- 脑机新声汇编《中国脑机接口医疗准入与医保定价全景汇编(上册)》.pdf

- 脑机接口入行指导手册-脑机新声0505(1).pdf

- 河北省脑机接口产业发展规划建议-脑机新声.pdf

- 传统药企进入脑机接口赛道行业研究及可行性分析报告.pdf

- 【压缩版】神经介入企业进入脑机接口赛道的机会和挑战.pdf

- 【脑机新声】全球脑机接口技术前沿:2026年十大最具代表性BCI公司临床进展与行业深度洞察报告.pdf